ยกเลิกประกันได้เงินคืนไหม? รวมเรื่องต้องรู้ เวนคืนกรมธรรม์คุ้มค่าไหม

Key Takeaway

- เวนคืนกรมธรรม์ คือการยกเลิกประกันก่อนครบสัญญา เพื่อรับเงินคืนจากมูลค่าเงินสดที่สะสมไว้ ความคุ้มค่าขึ้นอยู่กับช่วงเวลา หากเวนคืนเร็วอาจได้เงินน้อยหรือขาดทุน แต่หากจำเป็นหรือไม่สามารถจ่ายเบี้ยต่อได้ ก็เป็นอีกทางออกหนึ่งที่เหมาะสม

- ข้อดีของการเวนคืนกรมธรรม์ คือช่วยลดภาระค่าใช้จ่าย เลือกแผนใหม่ที่เหมาะกว่า หรือใช้เงินสดหมุนเวียน ส่วนข้อเสียคือได้เงินคืนไม่เต็มจำนวน ความคุ้มครองสิ้นสุด และอาจเสียโอกาสทำประกันใหม่ในเบี้ยที่ถูกกว่า

- เอกสารที่ใช้ในการเวนคืน ได้แก่ กรมธรรม์ฉบับจริง สำเนาบัตรประชาชน ใบคำขอเวนคืน สำเนาบัญชีธนาคาร และเอกสารเพิ่มเติมอื่นๆ เช่น ใบเสร็จเบี้ยประกันหรือหนังสือมอบอำนาจ (ถ้ามี)

- ขั้นตอนการยกเลิกประกัน เริ่มจากติดต่อบริษัทหรือตัวแทน เตรียมเอกสารให้ครบ ยื่นคำร้อง ยืนยันตัวตน จากนั้นรอรับเงินคืนภายในประมาณ 7 – 30 วัน ขึ้นอยู่กับประเภทและเงื่อนไขของกรมธรรม์

บางครั้งชีวิตก็เปลี่ยนแผนเร็วกว่าที่เราคิดไว้ วันนี้ตั้งใจซื้อประกันไว้เพื่อความอุ่นใจ แต่พอเวลาผ่านไปอาจรู้สึกว่าไม่จำเป็น หรืออยากเปลี่ยนไปใช้แผนที่เหมาะกว่าก็ได้ คำถามที่ตามมาคือ “ถ้ายกเลิกประกันได้เงินคืนไหม?” คำตอบคือ หากยกเลิกประกันภายใน 15 วันแรก โดยยังไม่ได้ใช้ความคุ้มครอง จะได้รับเงินคืนแทบทั้งหมด แต่ถ้ายกเลิกหลังจากนั้น เงินที่ได้คืนจะขึ้นอยู่กับประเภทประกันและมูลค่าเวนคืน เพราะฉะนั้น ก่อนตัดสินใจยกเลิกควรทำความเข้าใจเงื่อนไขก่อน จะได้ไม่เสียสิทธิ์และไม่เสียเงินเกินจำเป็น

เวนคืนกรมธรรม์คืออะไร?

เวนคืนกรมธรรม์ คือการยกเลิกสัญญาประกันเพื่อขอรับเงินบางส่วนที่เคยจ่ายเบี้ยประกันไปแล้ว เงินที่ได้รับเรียกว่า ‘มูลค่าเงินสด’ ซึ่งจะมากหรือน้อยขึ้นอยู่กับเงื่อนไขของกรมธรรม์และระยะเวลาที่ถือไว้ โดยทั่วไป มูลค่าเงินสดจะเกิดขึ้นก็ต่อเมื่อถือกรมธรรม์มานานพอ เช่น 2 – 3 ปีขึ้นไป ไม่สามารถขอเวนคืนทันทีหลังทำสัญญาได้

มูลค่าเงินสดในกรมธรรม์แบ่งเป็น 3 รูปแบบ ได้แก่ มูลค่าเวนคืนเงินสด การใช้เงินสำเร็จ (Reduced Paid-Up) และการขยายระยะเวลาความคุ้มครอง (Extended Term) แต่จะเน้นเฉพาะ ‘มูลค่าเวนคืนเงินสด’ (Cash Surrender Value) จำนวนเงินที่ผู้เอาประกันสามารถขอคืนได้เมื่อยุติสัญญากับบริษัทประกัน อาจไม่เท่ากับเบี้ยที่จ่ายไปทั้งหมด คำนวณจากจำนวนเงินเอาประกัน 1,000 บาทต่อหน่วย หากเวนคืนก่อนที่กรมธรรม์จะมีมูลค่าเงินสดอาจไม่ได้รับเงินคืนเลย หรือได้เพียงบางส่วนเท่านั้น

ไขข้อสงสัย เวนคืนกรมธรรม์คุ้มค่าไหม?

การเวนคืนกรมธรรม์อาจดูเป็นทางออกที่ดีเมื่อไม่อยากจ่ายเบี้ยต่อ หรือรู้สึกว่าแผนประกันไม่เหมาะอีกต่อไป แต่ความคุ้มค่าของการเวนคืนขึ้นอยู่กับ ‘ช่วงเวลา’ ที่ตัดสินใจ หากเวนคืนเร็วเกินไปก่อนกรมธรรม์มีมูลค่าเงินสด เช่น ภายใน 1 – 2 ปีแรก อาจไม่ได้รับเงินคืนเลย หรือได้น้อยมากจนขาดทุน แต่ถ้าเวนคืนหลังจากกรมธรรม์มีมูลค่าเงินสดสะสมแล้ว ก็อาจได้รับเงินคืนบางส่วน แม้จะยังไม่ครบตามที่วางแผนไว้ก็ตาม

สรุปคือ เวนคืนกรมธรรม์ ‘คุ้ม’ ในกรณีที่จำเป็นจริงๆ เช่น ไม่มีรายได้จ่ายเบี้ยต่อ หรือไม่มีความต้องการคุ้มครองอีกต่อไป แต่หากยังพอจ่ายไหวและต้องการความคุ้มครองในชีวิต การถือกรมธรรม์ต่ออาจให้ผลคุ้มค่ากว่า ทั้งด้านผลตอบแทนและความอุ่นใจระยะยาว

ข้อดี – ข้อเสียของการเวนคืนกรมธรรม์

การเวนคืนกรมธรรม์อาจเป็นทางออกสำหรับหลายคนที่ไม่อยากจ่ายเบี้ยต่อ หรือมีเหตุจำเป็นต้องใช้เงิน แต่การตัดสินใจครั้งนี้ไม่ใช่เรื่องเล็ก เพราะมีทั้งข้อดีและข้อเสียที่ต้องคิดให้รอบด้าน ก่อนจะยกเลิกความคุ้มครองที่มีอยู่ มาดูกันว่าผลดีผลเสียของการเวนคืนมีอะไรบ้าง เพื่อช่วยให้ตัดสินใจได้ไม่ผิดพลาด

ข้อดี

- ยกเลิกประกันชีวิตที่ไม่เหมาะกับตัวเอง หลายคนซื้อประกันเพราะถูกชักชวนมากกว่าความต้องการจริง ทำให้ได้กรมธรรม์ที่ไม่ตรงไลฟ์สไตล์หรือภาระทางการเงิน เช่น ทุนประกันสูงแต่ไม่ได้มีภาระหนี้สิน ส่งผลให้ต้องจ่ายเบี้ยแพงเกินจำเป็น การเวนคืนจึงเป็นทางออกสำหรับคนที่อยากเริ่มต้นใหม่กับแผนที่เหมาะกว่า

- ช่วยบริหารรายจ่ายให้ดีขึ้น หากรายได้ลดลง และค่าเบี้ยประกันกลายเป็นภาระเกิน 10% ของรายได้สุทธิ การเวนคืนอาจช่วยลดภาระค่าใช้จ่าย สามารถนำเงินไปใช้กับเรื่องจำเป็นกว่า หรือวางแผนการเงินได้มีประสิทธิภาพมากขึ้น

- เปลี่ยนไปใช้กรมธรรม์ที่ให้ประโยชน์มากกว่า เมื่อชีวิตเปลี่ยน ความต้องการด้านประกันก็เปลี่ยนตาม เช่น จากวัยเริ่มทำงานไปสู่วัยวางแผนเกษียณ จึงอาจเหมาะกับประกันชีวิตแบบบำนาญ หรือแบบสะสมทรัพย์สำหรับวางแผนอนาคตลูก การเวนคืนช่วยให้ปรับไปใช้กรมธรรม์ที่ตอบโจทย์มากกว่าเดิม

ข้อเสีย

- ต้องยกเลิกในช่วง Free Look Period หากเพิ่งทำประกันชีวิตแล้วพบว่าแผนไม่ตรงกับความต้องการ สามารถยื่นยกเลิกได้ภายใน 15 วันหลังเซ็นรับกรมธรรม์ (ขายผ่านโทรศัพท์ยืดได้ถึง 30 วัน) จะได้เงินคืนเกือบทั้งหมด หักเพียงค่าดำเนินการประมาณ 500 บาท และค่าตรวจสุขภาพ (ถ้ามี)

- ยกเลิกหลัง 15 วัน จะได้เงินแบบ ‘เวนคืนกรมธรรม์’ หากยกเลิกหลังเลย 15 วัน เงินที่ได้รับจะอยู่ในรูป ‘มูลค่าเวนคืนกรมธรรม์’ ซึ่งจะมีต่อเมื่อถือกรมธรรม์มาแล้วอย่างน้อย 2 ปี และส่วนใหญ่มูลค่าจะน้อยกว่าเบี้ยที่จ่ายไป

- ซื้อประกันใหม่ เบี้ยอาจแพงกว่าเดิม เมื่ออายุมากขึ้น การกลับมาซื้อประกันแบบเดิมอีกครั้งอาจต้องจ่ายเบี้ยสูงกว่าเดิม ดังนั้น ควรคิดให้รอบคอบก่อนยกเลิก เพราะแม้จะเปลี่ยนแผนใหม่ได้ แต่อาจมีค่าใช้จ่ายสูงขึ้นหรือได้คุ้มครองน้อยลง

- ความคุ้มครองด้านสุขภาพอาจไม่เหมือนเดิม หากยกเลิกแล้วกลับมาทำใหม่ขณะที่มีโรคประจำตัวหรือโรคร้ายแรง บริษัทอาจปฏิเสธรับประกัน หรือรับแต่มีเบี้ยสูงขึ้น หรือยกเว้นโรคเดิมจากการคุ้มครอง ซึ่งอาจส่งผลเสียในระยะยาว

เงินค่าเวนคืนกรมธรรม์ คิดอย่างไร?

ถ้าอยากรู้ว่าเวนคืนกรมธรรม์แล้วจะได้เงินคืนเท่าไร สามารถเช็กได้จากตารางมูลค่าเวนคืน ดังนี้

| สิ้นปีที่ | มูลค่าเวนคืนเงินสด (บาท) |

| 1 | – |

| 2 | 5 |

| 3 | 15 |

| 4 | 25 |

ตัวอย่างการคำนวณ

นางสาวจัสมินทำประกันชีวิตทุนประกัน 500,000 บาท และจ่ายเบี้ยประกันไปแล้ว 4 ปี แต่มีเหตุที่ทำให้ไม่สามารถชำระเบี้ยต่อได้ และต้องการยกเลิกกรมธรรม์ จึงไปดูตารางเวนคืนกรมธรรม์ท้ายเล่ม และสามารถคำนวณเงินคืนที่จะได้รับได้ดังนี้

สูตร

มูลค่าเวนคืนเงินสด (ต่อทุนประกัน 1,000 บาท) × ทุนประกัน ÷ 1,000

ตัวอย่างการคำนวณ

- ทุนประกัน 500,000 บาท

- เวนคืนในปีที่ 4: 25 (จากตารางเวนคืน)

คำนวณเงินคืน = (25 × 500,000) ÷ 1,000 = 12,500 บาท

หมายเหตุ! มูลค่าเวนคืนในแต่ละปีและเงื่อนไขจะแตกต่างกันในแต่ละบริษัทประกัน แนะนำให้ตรวจสอบในกรมธรรม์ให้ชัดเจนก่อนตัดสินใจยกเลิก

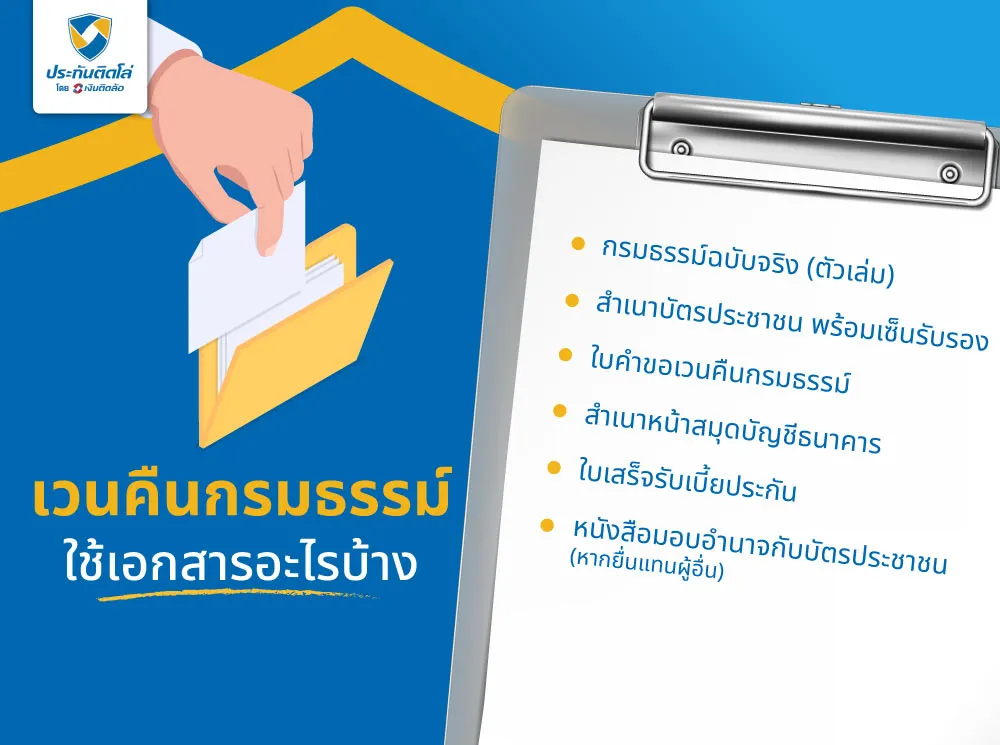

เวนคืนกรมธรรม์ ใช้เอกสารอะไรบ้าง

ก่อนจะยื่นเวนคืนกรมธรรม์ประกันชีวิต จำเป็นต้องเตรียมเอกสารให้ครบ เพื่อให้บริษัทประกันตรวจสอบและดำเนินเรื่องได้รวดเร็ว การเตรียมเอกสารล่วงหน้าจะช่วยลดขั้นตอนและประหยัดเวลาติดตามผล ไม่ต้องส่งเอกสารเพิ่มเติมภายหลัง มีเอกสารที่ต้องใช้ดังนี้

- กรมธรรม์ฉบับจริง (ตัวเล่ม)

- สำเนาบัตรประชาชน ของผู้เอาประกัน ลงลายเซ็นรับรองสำเนาถูกต้อง

- ใบคำขอเวนคืนกรมธรรม์ หรือแบบฟอร์มขอยกเลิก (บริษัทประกันจะจัดให้)

- สำเนาหน้าสมุดบัญชีธนาคาร ที่ต้องการรับเงินโอน

- ใบเสร็จรับเบี้ยประกัน (ถ้ามี) หรือหลักฐานการชำระเบี้ยล่าสุด

- หนังสือมอบอำนาจกับบัตรประชาชนผู้รับมอบอำนาจ (หากยื่นแทนผู้อื่น)

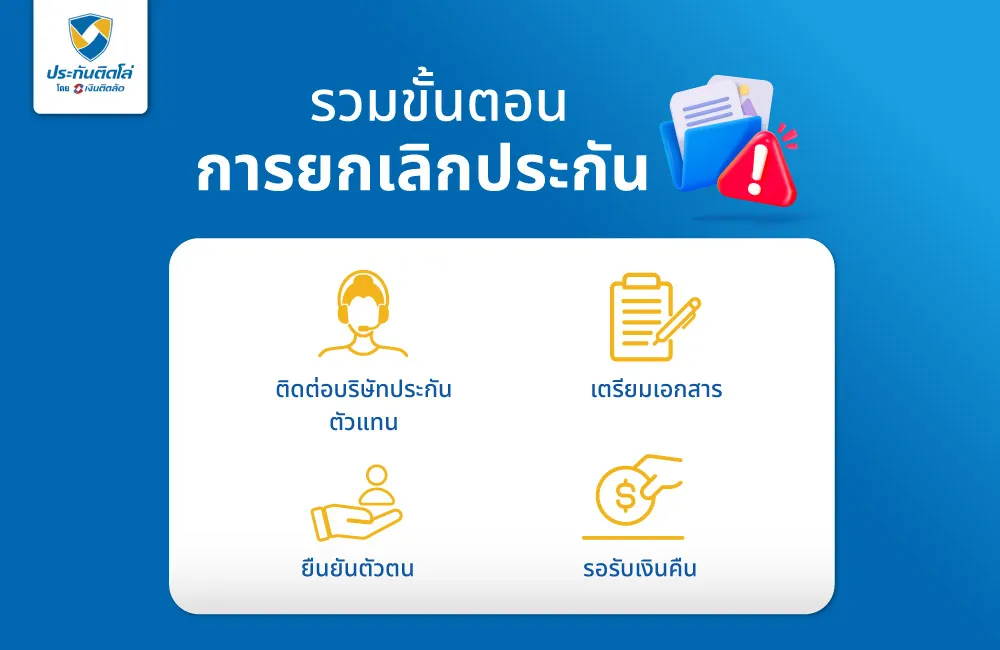

รวมขั้นตอนการยกเลิกประกัน

การยกเลิกประกันไม่ใช่เรื่องซับซ้อน หากรู้ขั้นตอนที่ถูกต้องตั้งแต่แรก จะช่วยให้ดำเนินการได้รวดเร็วและไม่เสียสิทธิ์ที่ควรได้รับ ทั้งในช่วง 15 วันแรก หรือการเวนคืนหลังจากถือกรมธรรม์ไปแล้ว มาลองดูขั้นตอนหลักๆ ที่ควรรู้ ก่อนตัดสินใจยกเลิกประกัน

1. ติดต่อบริษัทประกันหรือตัวแทน

เริ่มต้นจากการแจ้งเจตนากับบริษัทประกันหรือตัวแทนที่ดูแลอยู่ว่า ต้องการยกเลิกหรือเวนคืนกรมธรรม์ เจ้าหน้าที่จะให้ข้อมูลเกี่ยวกับขั้นตอน เอกสารที่ต้องใช้ และผลกระทบที่อาจเกิดขึ้น เช่น จำนวนเงินที่จะได้รับคืน หรือความคุ้มครองที่สิ้นสุดลง การสอบถามให้ชัดตั้งแต่ต้น จะช่วยให้ตัดสินใจได้มั่นใจและไม่พลาดสิทธิ์สำคัญ

2. เตรียมเอกสาร

เมื่อยืนยันว่าจะยกเลิกกรมธรรม์ ขั้นตอนสำคัญต่อมาคือเตรียมเอกสารให้ครบถ้วน เช่น กรมธรรม์ตัวจริง สำเนาบัตรประชาชน ใบคำขอเวนคืน และสำเนาบัญชีธนาคารสำหรับรับเงินคืน การเตรียมครบตั้งแต่แรกช่วยให้บริษัทประกันดำเนินเรื่องได้เร็ว ไม่ต้องย้อนกลับมาแก้หรือส่งเอกสารเพิ่มภายหลัง

3. ยื่นคำร้องขอยกเลิก

เมื่อเอกสารครบแล้ว ให้นำส่งบริษัทประกันตามช่องทางที่กำหนด เช่น ยื่นที่สาขา ส่งไปรษณีย์ หรือผ่านตัวแทน พร้อมแบบฟอร์มขอยกเลิกหรือเวนคืนกรมธรรม์ที่กรอกครบถ้วน จากนั้นบริษัทจะตรวจสอบข้อมูลและแจ้งผล หากเอกสารถูกต้อง กระบวนการยกเลิกจะเริ่มทันที

4. ยืนยันตัวตน

หลังยื่นคำร้อง บริษัทประกันอาจขอให้ผู้เอาประกันยืนยันตัวตน เพื่อความปลอดภัยและป้องกันการยกเลิกโดยไม่ได้รับอนุญาต วิธีอาจเป็นการเซ็นเอกสารเพิ่มเติม แสดงบัตรประชาชนตัวจริง หรือตอบคำถามยืนยันข้อมูลส่วนตัว การยืนยันตัวตนให้ถูกต้องตั้งแต่รอบแรกจะช่วยให้ขั้นตอนดำเนินต่อได้รวดเร็ว ไม่ต้องส่งเอกสารซ้ำ

5. รอรับเงินคืน

เมื่อบริษัทประกันตรวจสอบข้อมูลครบและอนุมัติการยกเลิกแล้ว ขั้นตอนสุดท้ายคือรอรับเงินคืน ซึ่งจะโอนเข้าบัญชีธนาคารที่แจ้งไว้ หรือจ่ายเป็นเช็คตามเงื่อนไขของบริษัท ระยะเวลาได้รับเงินขึ้นอยู่กับประเภทกรมธรรม์และช่วงเวลาที่ขอยกเลิก หากเอกสารครบถ้วน เงินจะโอนเข้าบัญชีทันทีแบบไม่ต้องตามหลายรอบ

การยกเลิกประกัน กี่วันได้เงินคืน?

ระยะเวลาได้รับเงินคืนขึ้นอยู่กับช่วงเวลาที่ขอยกเลิกและประเภทของกรมธรรม์ หากยกเลิกในช่วง Free Look Period (ภายใน 15 วันแรก) และเอกสารครบถ้วน บริษัทประกันจะคืนเงินให้ภายในประมาณ 7 – 14 วันทำการ แต่ถ้าเป็นกรณีเวนคืนกรมธรรม์หลังจากถือกรมธรรม์มาแล้วหลายปี ต้องเข้าสู่กระบวนการตรวจสอบมูลค่าเวนคืน ซึ่งอาจใช้เวลาประมาณ 15 – 30 วันทำการเลยทีเดียว

ชำระเบี้ยประกันภัยไม่ได้ แต่ยังอยากรับความคุ้มครอง ทำได้ไหม?

หากกำลังเจอปัญหาการเงิน จ่ายเบี้ยประกันไม่ไหว แต่ก็ยังไม่อยากยกเลิกกรมธรรม์จริงๆ ยังมีหลายทางเลือกที่ช่วยให้คงความคุ้มครองไว้ได้ พร้อมมีเงินก้อนมาหมุนใช้ชั่วคราว แค่ปรึกษากับเจ้าหน้าที่ของบริษัทประกันภัย ตัวเลือกที่พิจารณาได้ เช่น กู้เงินจากกรมธรรม์ โดยใช้มูลค่าเวนคืนที่สะสมไว้เป็นหลักประกัน และชำระคืนพร้อมดอกเบี้ยตามเงื่อนไขบริษัท

หรือจะเปลี่ยนเป็นกรมธรรม์แบบขยายระยะเวลา (Extended Term Insurance) หยุดจ่ายเบี้ย แต่ยังคงความคุ้มครองไว้ แค่ระยะเวลาคุ้มครองจะสั้นลง เปลี่ยนเป็นกรมธรรม์ใช้เงินสำเร็จ (Reduced Paid-Up Insurance) ไม่ต้องจ่ายเบี้ยต่อ แต่ยังได้รับความคุ้มครองตามเดิม แค่ลดวงเงินเอาประกันลงแทน วิธีเหล่านี้ช่วยให้ยังมีประกันคุ้มครองต่อได้ โดยไม่ต้องยกเลิกทันที และยังรักษาสิทธิ์ที่เคยจ่ายเบี้ยมาตลอด

ทำประกันไปแล้วไม่เกิน 15 วัน เวนคืนกรมธรรม์ได้ไหม?

ได้ และถือเป็นช่วงที่เหมาะที่สุดในการยกเลิกประกัน หากทำแล้วรู้สึกว่าแผนไม่ตอบโจทย์ หรืออยากเปลี่ยนแบบประกัน สามารถใช้สิทธิ์ Free Look Period หรือ ‘ระยะเวลาพิจารณากรมธรรม์’ ภายใน 15 วัน นับจากวันที่ได้รับกรมธรรม์ฉบับจริง หากยกเลิกภายในช่วงนี้ และยังไม่ได้ใช้ความคุ้มครองใดๆ จะได้รับเงินเบี้ยประกันคืนเกือบทั้งหมด หักแค่ค่าดำเนินการ เช่น ค่าออกกรมธรรม์ประมาณ 500 บาท และค่าตรวจสุขภาพ (ถ้ามี)

ทำไมต้องเลือกประกันติดโล่?

‘ประกันติดโล่’ สบายใจตั้งแต่ซื้อยันเคลม สร้างมาตรฐานใหม่ของโบรกเกอร์ประกันภัย มีประกันสุขภาพ โดยเฉพาะประกันโรคมะเร็ง เจอ จ่าย ไม่จบ ดูแลต่อเนื่อง ไม่ทิ้งกัน เจอมะเร็งทุกระยะ จ่ายทันที ไม่ต้องตรวจสุขภาพ ไม่มีคำถามสุขภาพ ดูแลค่าเดินทางและค่ารักษาพยาบาลต่อเนื่อง

เราอยากเห็นผู้คนมีสถานะทางการเงินที่มั่นคง และรับมือกับเหตุการณ์ไม่คาดคิดที่เกิดขึ้นในชีวิตได้แบบไม่สะดุด พร้อมอยู่เคียงข้าง ปกป้อง ดูแลสิทธิของลูกค้าที่ควรจะได้รับ และเอาใจใส่ปัญหาของลูกค้า ให้เหมือนเป็นเรื่องของตัวเอง

- ทุกเรื่องประกันโทรเบอร์เดียว ติดต่อ Call Center 1501 ได้ตลอด 24 ชั่วโมง ประสานงานติดตามให้ถึงเคลม

- แนะนำตรงจุดโดยผู้เชี่ยวชาญที่มีใบอนุญาตถูกต้องกว่า 5,000 คน มั่นใจได้ว่าจะได้ข้อมูลที่เหมาะสม

- มีใบอนุญาตจาก คปภ. และมาตรฐานการรับรอง DBD Registered

- ค่าเบี้ยเบาๆ ซื้อปุ๊ป! คุ้มครองทันทีตั้งแต่งวดแรกที่จ่าย

- จ่ายเบี้ยประกันได้ที่ Counter Service สาขาใกล้บ้านได้เลย มี SMS แจ้งเตือนชำระเงิน หรือแจ้งยืนยันการชำระเบี้ยให้ลูกค้าได้อุ่นใจว่าเงินที่ชำระไปถึงมือบริษัทประกันภัยแน่นอน

- โปร่งใส ชี้แจงครบ ไม่หมกเม็ด วางใจได้ว่าจะไม่ถูกบวกเบี้ยหรือเสียผลประโยชน์ ชี้แจงข้อมูลชัดเจน ทั้งกรมธรรม์ ทุนประกัน รวมทั้งเงื่อนไขที่ไม่เข้าข่ายความคุ้มครอง

- มาตรฐานการบริการที่ยอดเยี่ยม กระตือรือร้นสร้างประสบการณ์ที่ดีให้ลูกค้าตั้งแต่แนะนำ ไปจนถึงการให้บริการหลังการขาย

สรุป

เห็นกันไปแล้วว่า ยกเลิกประกันได้เงินคืนไหม โดยการเวนคืนกรมธรรม์คือการยกเลิกประกันเพื่อรับเงินคืนจากมูลค่าเงินสดที่สะสมไว้ จะคุ้มไหมก็ขึ้นกับช่วงเวลาที่เวนคืน หากเวนคืนภายใน 15 วัน จะได้เงินคืนแทบทั้งหมด แต่ถ้าเวนคืนหลังจากนั้นจะได้รับเงินตามมูลค่าเวนคืน ซึ่งเกิดหลังถือกรมธรรม์มาแล้ว 2 – 3 ปี และจำนวนเงินอาจน้อยกว่าเบี้ยที่จ่ายไป การเวนคืนจึงเหมาะสำหรับคนที่จำเป็นต้องใช้เงิน หรือต้องการหยุดภาระค่าเบี้ย แต่ควรพิจารณาความคุ้มครองในอนาคตและเบี้ยที่จะสูงขึ้นหากต้องทำใหม่

หากกำลังมองหาประกันสุขภาพที่ช่วยดูแลทั้งค่ารักษาและความเสี่ยงจากโรคร้ายแรง หรือโรคมะเร็ง ประกันติดโล่ โดยเงินติดล้อ คือหนึ่งตัวเลือกที่ช่วยให้อุ่นใจมากขึ้น มีบริการให้คำแนะนำจากผู้เชี่ยวชาญ เปรียบเทียบแผนประกันจากหลายบริษัทให้เหมาะกับงบและไลฟ์สไตล์ สมัครง่าย พร้อมดูแลตั้งแต่เลือกแผน เคลมค่ารักษา ไปจนถึงให้คำปรึกษาเมื่อเจอเหตุฉุกเฉินด้านสุขภาพเลย

คำถามที่พบบ่อยเกี่ยวกับการยกเลิกประกัน (FAQ)

ทำประกัน 1 เดือนยกเลิกได้ไหม?

สามารถยกเลิกประกันรถยนต์ชั้น 1 ได้ทุกเมื่อแม้จะทำแค่ 1 เดือน โดยต้องแจ้งบริษัทประกันเพื่อดำเนินการตามขั้นตอนที่กำหนดและอาจถูกหักค่าใช้จ่ายหรือค่าธรรมเนียมเพิ่มเติม

ยกเลิกกรมธรรม์ FWD ภายใน 15 วันได้ไหม?

สามารถยกเลิกกรมธรรม์ FWD ได้ภายใน 15 วันนับจากวันที่ได้รับเล่มกรมธรรม์ โดยบริษัทจะคืนเงินเบี้ยประกันที่ชำระมาแล้ว หลังหักค่าธรรมเนียมการยกเลิก 500 บาท และค่าตรวจสุขภาพ (ถ้ามี) หากยื่นขอยกเลิกเกิน 15 วัน จะได้เงินคืนลดลงตามเงินเวนคืนและระยะเวลาที่ถือกรมธรรม์

ค่าไถ่ถอนกรมธรรม์ คืออะไร?

ค่าไถ่ถอนกรมธรรม์ หมายถึงเงินที่ผู้เอาประกันภัยได้รับคืนจากบริษัท เมื่อขอยกเลิกสัญญาก่อนครบกำหนด หลักการคืนเงินจะพิจารณาตามเงื่อนไขกรมธรรม์และระยะเวลาที่เหลือ