ค่าเสียหายส่วนแรก ค่า Excess คืออะไร ต่างกับ Deductible อย่างไร

|

Key Takeaway

|

เวลาเกิดอุบัติเหตุ หลายคนอาจเคยได้ยินคำว่า ค่า Excess แต่ยังไม่แน่ใจว่าคืออะไร และต้องจ่ายเมื่อไร จริงๆ แล้ว ค่า Excess คือค่าเสียหายส่วนแรกภาคบังคับ ที่ผู้เอาประกันต้องร่วมรับผิดชอบกับบริษัทประกันภัย ในกรณีที่ไม่สามารถระบุคู่กรณีหรือสาเหตุความเสียหายได้ชัดเจน จึงเป็นค่าใช้จ่ายที่เจ้าของรถควรรู้ก่อนตัดสินใจเคลม เพื่อไม่ให้เกิดความสับสนภายหลัง

บทความนี้จะพาไปทำความเข้าใจ Excess และความต่างระหว่าง Excess กับ Deductible แบบตรงไปตรงมา ช่วยให้เลือกประกันและวางแผนค่าใช้จ่ายได้มั่นใจขึ้น

ค่า Excess คืออะไร?

ค่า Excess คือค่าเสียหายส่วนแรกที่ผู้เอาประกันต้องร่วมรับผิดชอบเมื่อเกิดอุบัติเหตุ และไม่สามารถระบุคู่กรณีหรือสาเหตุได้ชัดเจน เช่น รถถูกเฉี่ยวในที่จอด รถล้มเอง หรือชนแล้วคู่กรณีหนี ค่า Excess จะแตกต่างจากค่าใช้จ่ายอื่นเพราะเป็น “ค่าร่วมรับผิดชอบ” ที่ต้องจ่ายก่อนที่บริษัทประกันจะเริ่มดูแลส่วนที่เหลือ

โดยปกติจะอยู่ที่ประมาณ 1,000 – 2,000 บาทต่อครั้ง ตามเงื่อนไขกรมธรรม์ การเข้าใจค่า Excess จึงช่วยให้วางแผนค่าใช้จ่ายได้ดีขึ้นและไม่กังวลเมื่อเกิดเหตุไม่คาดคิด

ค่า Excess จ่ายตอนไหน?

ค่า Excess จะถูกเรียกเก็บเฉพาะกรณีที่ไม่สามารถระบุคู่กรณีหรือสาเหตุความเสียหายได้ชัด ทำให้ผู้เอาประกันต้องรับผิดชอบส่วนแรกก่อน แล้วบริษัทประกันค่อยจ่ายส่วนที่เหลือ

- รถถูกเฉี่ยวหรือขูดในที่จอดรถ แต่ไม่รู้ว่าใครทำ

- รถล้มเองโดยไม่มีคู่กรณี เช่น ฝนตกถนนลื่น ล้อสะบัด

- ชนสิ่งของ เช่น เสา ฟุตพาท รั้วบ้าน โดยไม่มีคู่กรณีเป็นพาหนะ

- รถโดนชนแล้วคู่กรณีหลบหนี ไม่สามารถระบุตัวผู้ก่อเหตุได้

- เคลมรอยเล็กๆ หลายจุดบนรถที่ไม่มีหลักฐานเชื่อมโยงกับคู่กรณี

- เคลมแบบ “ไม่มีคู่กรณี” ที่แจ้งเหตุไม่ตรงกับลักษณะความเสียหาย

ค่า Excess ไม่ต้องจ่ายกรณีไหน?

มีหลายสถานการณ์ที่ผู้เอาประกันไม่ต้องจ่ายค่า Excess เพราะสามารถระบุคู่กรณีหรือสาเหตุการเกิดเหตุได้ บริษัทประกันจึงรับผิดชอบความเสียหายทั้งหมดตามเงื่อนไขของกรมธรรม์

- มีคู่กรณีชัดเจน เช่น ชนกับรถอีกคัน และมีข้อมูลป้ายทะเบียนหรือหลักฐานครบ

- มีภาพกล้องวงจรปิดหรือกล้องติดรถยนต์ที่ยืนยันเหตุการณ์ได้

- ชนจากด้านหลังในสถานการณ์ที่คู่กรณีผิดชัดเจน

- ถูกเฉี่ยวชนและคู่กรณีรับผิดชอบ พร้อมทำเอกสารประกันให้ครบ

- รถเสียหายจากเหตุธรรมชาติ เช่น น้ำท่วม ลมพายุ ต้นไม้โค่น (ตามเงื่อนไขคุ้มครอง)

- รถโดนชนในที่จอดและมีพยานเห็นเหตุการณ์หรือมีข้อมูลคู่กรณี

- เหตุการณ์มีใบแจ้งความหรือบันทึกประจำวันรองรับ ทำให้สาเหตุชัดเจน

ทำไมต้องจ่ายค่า Excess?

ค่า Excess ถูกกำหนดขึ้นเพื่อให้ผู้ขับขี่มีส่วนร่วมรับผิดชอบความเสียหาย และช่วยให้การเคลมเป็นธรรมและสมเหตุสมผลมากขึ้น เหตุผลหลักคือการป้องกันการเคลมที่ไม่จำเป็น และบริหารความเสี่ยงให้บริษัทประกันสามารถให้เบี้ยประกันในอัตราที่เหมาะสมได้

- ลดการเคลมเล็กๆ น้อยๆ ที่ไม่จำเป็น เช่น รอยขีดข่วนที่ค่าซ่อมต่ำ

- กระตุ้นให้ผู้ขับระมัดระวังมากขึ้น เพราะมีค่าใช้จ่ายส่วนแรกที่ต้องรับผิดชอบ

- ช่วยให้บริษัทประกันบริหารต้นทุนได้ดีขึ้น เบี้ยประกันไม่ต้องปรับสูงเกินไป

- แยกกรณีชัดเจนระหว่าง “มีคู่กรณี – ไม่มีคู่กรณี” เพื่อความเป็นธรรมในการจ่ายค่าสินไหม

- ป้องกันการแจ้งเคลมเท็จ หรือเคลมที่ไม่สอดคล้องกับอุบัติเหตุจริง

- ทำให้การเคลมมีหลักฐานชัดขึ้น ลดข้อโต้แย้งระหว่างผู้ขับและบริษัทประกัน

ค่า Deductible คืออะไร?

ค่า Deductible คือ “ค่าเสียหายส่วนแรกแบบสมัครใจ” ที่ผู้เอาประกันเลือกกำหนดเองตอนทำประกันเพื่อให้เบี้ยประกันถูกลง ต่างจากค่า Excess ตรงที่ Deductible เป็นจำนวนเงินที่คุณยอมรับว่าจะจ่ายทุกครั้งที่เคลม ไม่ว่ามีคู่กรณีหรือไม่ โดยบริษัทประกันจะจ่ายเฉพาะส่วนที่เกินจาก Deductible

ตัวอย่างเช่น เลือก Deductible 3,000 บาท ถ้าค่าซ่อม 10,000 บาท ผู้เอาประกันจ่าย 3,000 บาท บริษัทประกันจ่าย 7,000 บาท ทำให้ Deductible เป็นเครื่องมือบริหารค่าเบี้ยสำหรับคนขับดีหรือคนที่มั่นใจในความเสี่ยงต่ำของตัวเอง

จ่ายหรือไม่จ่ายค่า Deductible แบบไหนคุ้มกว่ากัน?

ความคุ้มค่าของการเลือก มีหรือไม่มีค่า Deductible ขึ้นอยู่กับพฤติกรรมการขับรถและความเสี่ยงของผู้ใช้รถ ถ้าคุณขับรถระมัดระวัง เคลมน้อย หรือมั่นใจว่าโอกาสเกิดอุบัติเหตุต่ำ การเลือกจ่าย Deductible จะช่วยลดเบี้ยประกันรายปีได้มาก ทำให้คุ้มค่าในระยะยาว

แต่ถ้าคุณใช้รถทุกวัน ขับในเมืองที่เสี่ยงเฉี่ยวชน หรือไม่อยากมีค่าใช้จ่ายเมื่อเคลม การไม่เลือก Deductible อาจเหมาะกว่า เพราะทุกครั้งที่เกิดเหตุ บริษัทประกันจะรับผิดชอบเต็มจำนวน ไม่มีภาระส่วนแรกให้ต้องจ่ายเพิ่ม การเลือกแบบไหนคุ้มที่สุดจึงขึ้นกับความเสี่ยงจริงและงบที่ต้องการควบคุม

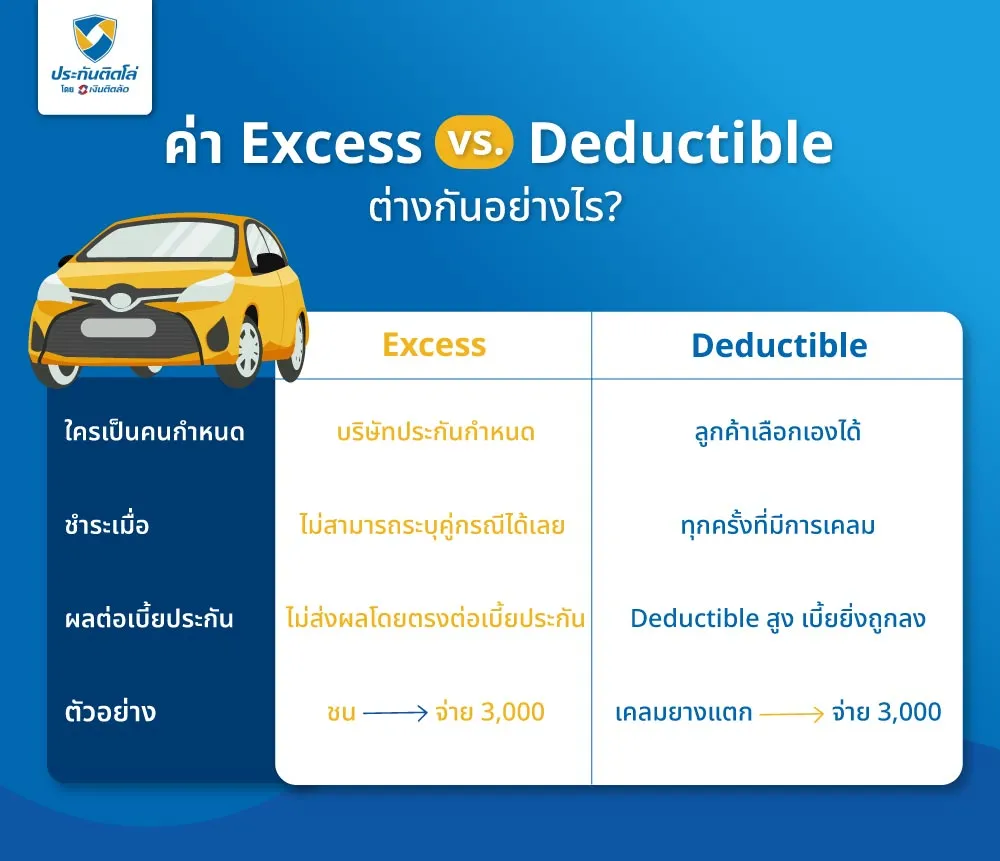

ค่า Excess กับ Deductible ต่างกันอย่างไร?

แม้ค่า Excess กับ Deductible จะเป็น “ค่าเสียหายส่วนแรก” เหมือนกัน แต่ที่มาของการจ่ายและผลต่อเบี้ยประกันต่างกันชัดเจน การเข้าใจความแตกต่างทั้งสองแบบจะช่วยให้เลือกกรมธรรม์ที่เหมาะกับพฤติกรรมการขับรถและงบประมาณมากขึ้น

1. ใครเป็นคนกำหนด

- Excess บริษัทประกันเป็นคนกำหนดตามเงื่อนไขกรมธรรม์ เช่น 1,000 หรือ 2,000 บาทต่อครั้ง

- Deductible ผู้เอาประกันเป็นคนเลือกเอง เช่น 1,000 – 5,000 บาท เพื่อแลกกับเบี้ยประกันที่ถูกลง

2. ชำระเมื่อไร

- Excess ต้องจ่ายเฉพาะกรณี ไม่มีคู่กรณี หรือสาเหตุไม่ชัดเจน เช่น รถล้มเอง รถถูกเฉี่ยวแล้วไม่รู้ใครทำ

- Deductible ต้องจ่าย “ทุกครั้งที่มีการเคลม” ตามจำนวนที่เลือกไว้ ไม่ว่ามีหรือไม่มีคู่กรณีก็ตาม

3. ผลต่อเบี้ยประกัน

- Excess ไม่ส่งผลโดยตรงต่อเบี้ยประกัน เพราะเป็นเงื่อนไขมาตรฐานที่บริษัทกำหนด

- Deductible ช่วย “ลดเบี้ยประกัน” ได้ทันที ยิ่งเลือก Deductible สูง เบี้ยยิ่งถูกลง

4. ตัวอย่าง

- Excess รถถูกเฉี่ยวในที่จอดโดยไม่รู้คู่กรณี ค่าซ่อม 5,000 บาท ต้องจ่าย Excess 1,000 บาท

- Deductible เลือก Deductible 3,000 บาท ค่าซ่อม 10,000 บาท ผู้เอาประกันจ่าย 3,000 บาท บริษัทจ่าย 7,000 บาท

สรุป

ค่า Deductible และค่า Excess คือค่าเสียหายส่วนแรกที่ผู้เอาประกันต้องรับผิดชอบ แต่มีหลักการต่างกัน Excess เป็นเงื่อนไขที่บริษัทประกันกำหนด ใช้เฉพาะกรณีไม่มีคู่กรณีหรือสาเหตุไม่ชัดเจน ส่วน Deductible เป็นตัวเลือกสมัครใจที่ช่วยลดเบี้ยประกัน แต่ต้องจ่ายทุกครั้งที่เคลม การรู้ว่าต้องจ่ายเมื่อไร คิดอย่างไร และมีผลต่อค่าใช้จ่ายแค่ไหน จะช่วยให้คนขับเลือกรูปแบบความคุ้มครองที่เหมาะกับไลฟ์สไตล์และงบประมาณได้ง่ายขึ้นมาก

สำหรับคนที่ต้องการประกันรถในราคาคุ้มค่าและมีเงื่อนไขเข้าใจง่าย ประกันติดโล่ โดยเงินติดล้อ เป็นอีกตัวเลือกที่ตอบโจทย์ ทั้งให้คำแนะนำเรื่อง Excess – Deductible แบบเข้าใจง่าย มีแผนประกันหลากหลาย และผ่อนชำระได้สบาย ช่วยให้คุณเลือกประกันที่ใช่ได้อย่างมั่นใจ

คำถามที่พบบ่อยเกี่ยวกับค่า Excess (FAQ)

เคลมอย่างไรไม่ให้เสียค่า Excess?

ไม่เสียค่า Excess ถ้าเป็นอุบัติเหตุที่มีคู่กรณีชัดเจน หรืออุบัติเหตุที่ระบุได้ว่าชนอะไร ที่ไหน เวลาใด เช่น ชนรถคันอื่น ชนเสา กำแพง เป็นต้น ตามเงื่อนไขบริษัท ควรรีบแจ้งเคลมทันที (เคลมสด) ไม่ปล่อยนานจนจำรายละเอียดไม่ได้ และเลี่ยงเคลมรอบคันแบบไม่มีข้อมูลเหตุการณ์ เพราะมีโอกาสโดนเก็บ Excess

ขออนุโลมค่า Excess ได้อย่างไร?

ขออนุโลมได้เมื่ออุบัติเหตุเข้าเงื่อนไข “มีคู่กรณีหรือระบุสาเหตุชัดเจน” เช่น รถชนรถ ชนทรัพย์สินที่ตรึงกับพื้น ชนคน ชนสัตว์ หรือมีหลักฐานภาพจากกล้อง ให้แจ้งรายละเอียดวัน เวลา สถานที่ เหตุการณ์ และคู่กรณีให้ครบ พร้อมทั้งปรึกษาตัวแทนหรือโบรกเกอร์ให้ช่วยเจรจากับบริษัทประกันในเคสที่มีเหตุผลเพียงพอ

ค่า Excess จ่ายกับใคร?

ค่า Excess เป็นเงินที่จ่ายให้ “บริษัทประกันภัย” ไม่ได้จ่ายให้คู่กรณีหรืออู่และศูนย์โดยตรง ปกติจะชำระตอนเข้าซ่อม หรือหักจากยอดค่าเสียหายก่อนที่บริษัทจะรับผิดชอบส่วนที่เหลือให้

ค่า Excess ต้องหัก ณ ที่จ่ายไหม?

ไม่ต้องหัก ณ ที่จ่ายในมุมของลูกค้ารายย่อย เพราะค่า Excess เป็นค่าใช้จ่ายที่ผู้เอาประกันจ่ายเอง ไม่ใช่รายได้ของผู้รับงานบริการในลักษณะที่ต้องออกภาษีหัก ณ ที่จ่ายในนามผู้เอาประกัน กรณีอู่หรือศูนย์เป็นผู้รับเงินตรงและต้องออกเอกสารภาษี จะเป็นเรื่องภาษีของผู้ประกอบการและบริษัทประกัน ไม่ใช่ภาระหัก ณ ที่จ่ายของเจ้าของรถ

Deductible กับ Copayment ต่างกันอย่างไร?

- Deductible คือความรับผิดชอบส่วนแรกแบบเป็นจำนวนเงินคงที่ ผู้เอาประกันจ่ายเองก่อนตามวงเงินที่กำหนด ส่วนเกินจึงให้บริษัทประกันจ่าย

- Co Payment คือการร่วมจ่ายเป็นเปอร์เซ็นต์ของค่าใช้จ่ายแต่ละครั้ง เช่น จ่ายเอง 20 – 30% แล้วที่เหลือบริษัทประกันออกให้ทุกครั้งที่มีการเคลม

ค่า Deduct กับ Excess ต่างกันอย่างไร?

- Deduct เป็นค่าเสียหายส่วนแรกแบบสมัครใจ ผู้เอาประกันเลือกให้มี Deduct เพื่อลดเบี้ย และจะต้องจ่ายทุกครั้งที่เคลมตามวงเงินที่ระบุเมื่อมีเหตุที่เข้าเงื่อนไข

- Excess เป็นค่าเสียหายส่วนแรกภาคบังคับบางกรณี ที่บริษัทเรียกเก็บเมื่อเคลมแบบเสี่ยงไม่มีเหตุจริงหรือไม่มีคู่กรณีชัดเจน เช่น เคลมสีรอบคัน รถจอดแล้วถูกขูดแต่ระบุเหตุไม่ได้