ประกันลดหย่อนภาษี 2569 มีแบบไหนบ้าง? เลือกอย่างไรลดภาษีได้จริง

|

Key Takeaway

|

เริ่มต้นวางแผนยื่นภาษีประจำปี 2569 อย่างมั่นใจกว่าเดิม ด้วยการใช้ประกันลดหย่อนภาษี 2569 ให้เกิดประโยชน์สูงสุด ซึ่งปัจจุบันมีหลายประเภทให้เลือกตามเป้าหมายทางการเงินของแต่ละคน ไม่ว่าจะเป็นประกันชีวิตลดหย่อนสูงสุด 100,000 บาท ประกันสุขภาพ 25,000 บาท ประกันสะสมทรัพย์ 100,000 บาท หรือประกันบำนาญ 200,000 บาท

แต่ละแบบมีเงื่อนไขและข้อดีต่างกัน การทำความเข้าใจให้ชัดเจนตั้งแต่ต้น จะช่วยทั้งประหยัดภาษีและสร้างความคุ้มครองในระยะยาวไปพร้อมกัน บทความนี้จะพาไปทำความเข้าใจทุกประเภทแบบง่ายๆ กระชับ และเลือกให้เหมาะกับเป้าหมายในปีนี้

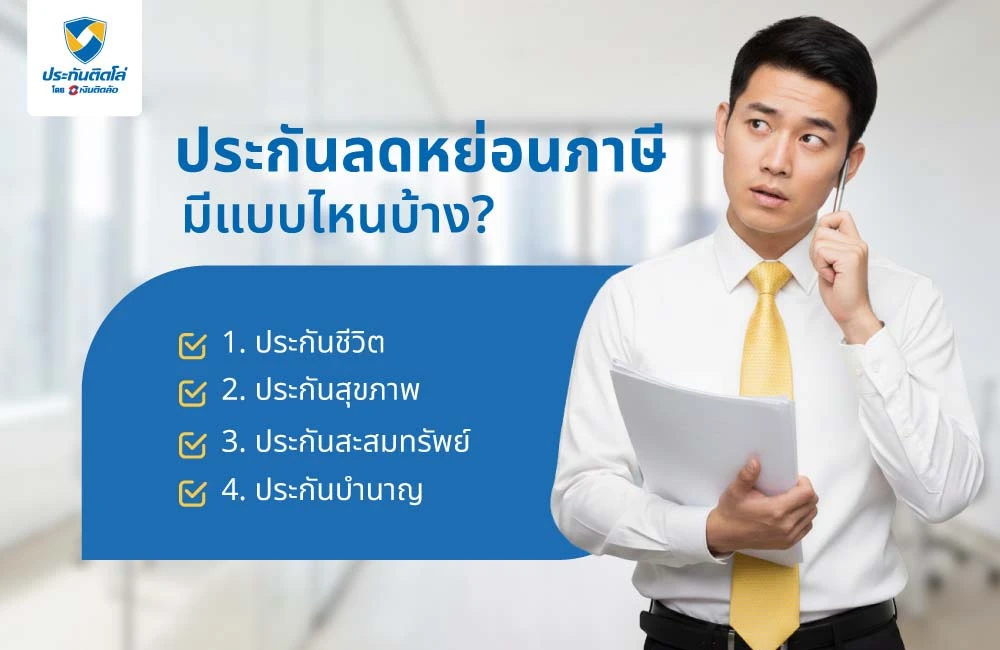

ประกันลดหย่อนภาษี มีแบบไหนบ้าง?

ค่าลดหย่อนภาษีคือสิทธิประโยชน์ที่ช่วยลดฐานภาษีเงินได้ของเรา ทำให้จ่ายภาษีน้อยลงอย่างถูกต้องตามกฎหมาย ซึ่งประกันลดหย่อนภาษีเป็นหนึ่งในตัวเลือกที่ทั้งช่วยวางแผนการเงินระยะยาว และเพิ่มความคุ้มครองให้ชีวิตไปพร้อมกัน

1. ประกันชีวิต (Life Insurance)

ประกันชีวิตคือสัญญาที่บริษัทประกันจะจ่ายเงินให้ผู้รับผลประโยชน์เมื่อผู้เอาประกันเสียชีวิต หรือครบสัญญาตามแบบประกัน เงื่อนไขสำคัญคือกรมธรรม์ต้องมีระยะคุ้มครองตั้งแต่ 10 ปีขึ้นไป และต้องเป็นประกันชีวิตของตัวเองหรือคู่สมรสที่จดทะเบียนเท่านั้น

แล้วเบี้ยประกันชีวิตลดหย่อนภาษีได้เท่าไร? วงเงินลดหย่อนได้สูงสุด 100,000 บาท เหมาะกับคนที่ต้องการปกป้องครอบครัวและวางแผนการเงินระยะยาว จุดเด่นคือคุ้มครองชีวิต พร้อมสร้างวินัยการออม ส่วนข้อควรระวังคือสัญญาผูกระยะยาว และเบี้ยประกันอาจสูงกว่าประกันประเภทอื่น

2. ประกันสุขภาพ (Health Insurance)

ประกันสุขภาพช่วยคุ้มครองค่ารักษาพยาบาลของตัวเองและพ่อแม่ตามเงื่อนไขกรมธรรม์ โดยวงเงินประกันสุขภาพลดหย่อนภาษีรวมสูงสุด 25,000 บาท (ต้องไม่เกิน 100,000 บาทเมื่อรวมกับประกันชีวิต)

เหมาะกับคนที่อยากลดความเสี่ยงค่ารักษาพยาบาลที่คาดไม่ถึง จุดเด่นคือช่วยลดภาระค่ารักษาที่อาจสูงมากในอนาคต แต่ข้อจำกัดคือบางแผนอาจมีเงื่อนไขโรคที่ไม่คุ้มครอง หรือเบี้ยปรับขึ้นตามอายุทุกปี

3. ประกันสะสมทรัพย์ (Endowment)

ประกันสะสมทรัพย์เป็นประกันชีวิตที่ผสมการออมเงินไว้ด้วย เงื่อนไขหลักคือต้องมีระยะคุ้มครองตามที่บริษัทกำหนด และมีผลตอบแทนคืนเมื่อครบสัญญา ประกันสะสมทรัพย์ลดหย่อนภาษีวงเงินสูงสุด 100,000 บาท เหมาะกับคนที่อยากออมเงินอย่างมีวินัย พร้อมรับความคุ้มครองชีวิตควบคู่กัน

จุดเด่นคือมีเงินคืนตามกำหนดและผลประโยชน์เมื่อครบสัญญา แต่ข้อควรระวังคือผลตอบแทนต่ำกว่าการลงทุนแบบอื่น และต้องจ่ายเบี้ยต่อเนื่องเพื่อไม่ให้กรมธรรม์ขาด

4. ประกันบำนาญ (Annuity Insurance)

ประกันบำนาญคือประกันชีวิตที่ให้ผลตอบแทนเป็นเงินบำนาญรายปีหลังเกษียณ เช่น 55 หรือ 60 ปี เงื่อนไขสำคัญคือผู้เอาประกันต้องชำระเบี้ยตามกำหนด และรับเงินบำนาญเป็นช่วงๆ ตามสัญญา วงเงินลดหย่อนสูงสุด 200,000 บาท

เหมาะกับคนที่ต้องการสร้างรายได้ประจำยามเกษียณ และอยากมีระบบออมชัดเจน จุดเด่นคือช่วยการันตีรายได้หลังเกษียณ และลดความเสี่ยงการใช้เงินก้อนหมดเร็ว ส่วนจุดอ่อนคือเบี้ยประกันค่อนข้างสูง และต้องผูกพันระยะยาวกับกรมธรรม์

วิธีคำนวณประกันลดหย่อนภาษีง่ายๆ

การคำนวณประกันลดหย่อนภาษีไม่ซับซ้อนอย่างที่คิด แค่รู้รายได้ทั้งปี เลือกประกันที่ลดหย่อนได้ตามเกณฑ์ และคำนวณตามเพดานที่กฎหมายกำหนด ก็จะเห็นว่าลดหย่อนเท่าไร และได้ภาษีคืนประมาณกี่บาท ช่วยวางแผนซื้อประกันลดหย่อนภาษีได้คุ้มค่าและเหมาะกับรายได้ของตัวเอง

ขั้นตอนที่ 1 – รู้ก่อนว่าตัวเองมีรายได้เท่าไร

- รวมรายได้ทั้งปี เช่น เงินเดือน โบนัส ค่าคอมมิชชัน หรือต้นปีถึงปลายปีตามสลิปเงินเดือน

- หักค่าใช้จ่ายหรือลดหย่อนพื้นฐานตามเกณฑ์ เช่น ลดหย่อนส่วนตัว คู่สมรส บุตร กองทุนต่างๆ

- คำนวณ “รายได้สุทธิหลังลดหย่อนพื้นฐาน” เพื่อใช้เป็นฐานประเมินเงินคืนภาษี

ขั้นตอนที่ 2 – ดูเพดานลดหย่อนแต่ละประเภท

- เช็กวงเงินลดหย่อนประกันชีวิต 100,000 บาท ประกันสุขภาพ 25,000 บาท ประกันสะสมทรัพย์ 100,000 บาท ประกันบำนาญ 200,000 บาท

- ตรวจเพดานรวม

- เลือกใช้สิทธิ์ลดหย่อนเฉพาะประกันที่ตัวเองมีจริง และไม่เกินเพดานที่สรรพากรกำหนด

ขั้นตอนที่ 3 – คำนวณเงินคืนภาษี

- นำยอดลดหย่อนจากประกันทั้งหมดมารวมเข้ากับลดหย่อนรายการอื่น

- หักออกจาก “รายได้สุทธิ” เพื่อให้ได้ “ฐานภาษีใหม่ที่ลดลง”

- คูณฐานภาษีใหม่กับอัตราภาษีขั้นบันไดของตัวเอง เช่น 10% 15% หรือ 20% เพื่อดูว่า “ได้เงินคืนเท่าไร” หรือ “จ่ายภาษีน้อยลงกี่บาท”

วิธีเลือกประกันลดหย่อนภาษีให้คุ้มค่า

การเลือกประกันเพื่อลดหย่อนภาษีควรดูทั้ง “สิทธิ์ลดหย่อน” และ “ความคุ้มครองที่ตอบโจทย์ชีวิตจริง” ไม่ใช่เลือกจากส่วนลดภาษีแค่อย่างเดียว การวางแผนให้เหมาะกับรายได้และความเสี่ยงของตัวเอง จะช่วยให้ได้ทั้งความคุ้มครองและประโยชน์ทางภาษีคุ้มค่า

- เลือกประกันที่ตรงกับความจำเป็น เช่น สุขภาพ ชีวิต หรือบำนาญ เพื่อให้คุ้มค่ากว่าซื้อเฉพาะเพื่อลดหย่อน

- ตรวจเพดานลดหย่อนแต่ละแบบและเลือกใช้ตามรายได้จริง ไม่ซื้อเกินความจำเป็น

- เปรียบเทียบเบี้ยประกันและความคุ้มครองหลายบริษัทเพื่อดูความคุ้มค่า

- เลือกกรมธรรม์ที่มีระยะสั้น – กลาง ถ้ายังไม่มั่นใจเรื่องรายได้ในอนาคต

- พิจารณาผลตอบแทนระยะยาวสำหรับประกันสะสมทรัพย์ – บำนาญ ไม่เลือกเพราะคำว่า “ลดหย่อน” อย่างเดียว

เบี้ยประกันรถยนต์ส่วนบุคคล ใช้เป็นค่าลดหย่อนภาษีได้ไหม?

เบี้ยประกันรถยนต์ส่วนบุคคลไม่สามารถใช้เป็นค่าลดหย่อนภาษีได้ ไม่ว่าจะเป็นประกันชั้น 1, 2+, 3+ หรือชั้น 3 เนื่องจากประกันรถยนต์จัดอยู่ในหมวด “ทรัพย์สิน” ไม่ใช่การประกันชีวิตหรือประกันสุขภาพที่กฎหมายกำหนดให้ลดหย่อนได้ ข้อยกเว้นมีแค่กรณีประกันรถเชิงพาณิชย์บางประเภทของผู้ประกอบการ ที่เกี่ยวข้องกับต้นทุนธุรกิจ ซึ่งสามารถลงเป็นค่าใช้จ่ายบริษัทได้

หากผู้ขับขี่เลือกซื้อประกันอุบัติเหตุส่วนบุคคล (Personal Accident) ที่มีความคุ้มครองชีวิตหรือสุขภาพแยกจากประกันรถยนต์ และกรมธรรม์ระบุชัดเจนว่าเป็น “ประกันชีวิต” หรือ “ประกันสุขภาพ” เบี้ยประกันในส่วนนั้นอาจนำมาลดหย่อนภาษีได้ ภายใต้เงื่อนไขและวงเงินที่กรมสรรพากรกำหนด ควรตรวจสอบรายละเอียดกับบริษัทประกันหรือที่กรมสรรพากรก่อนใช้สิทธิ์ทุกครั้ง

ทำไมต้องเลือกประกันติดโล่?

ประกันของประกันติดโล่ที่สามารถลดหย่อนภาษีได้ แนะนำประกันสุขภาพและประกันโรคมะเร็ง เจอ จ่าย ไม่จบ ดูแลต่อเนื่อง ไม่ทิ้งกัน เจอมะเร็งทุกระยะ จ่ายทันที ไม่ต้องตรวจสุขภาพ ไม่มีคำถามสุขภาพ ดูแลค่าเดินทางและค่ารักษาพยาบาลต่อเนื่อง

เราอยากเห็นผู้คนมีสถานะทางการเงินที่มั่นคง และรับมือกับเหตุการณ์ไม่คาดคิดที่เกิดขึ้นในชีวิตได้แบบไม่สะดุด พร้อมอยู่เคียงข้าง ปกป้อง ดูแลสิทธิของลูกค้าที่ควรจะได้รับ และเอาใจใส่ปัญหาของลูกค้า ให้เหมือนเป็นเรื่องของตัวเอง

- ทุกเรื่องประกันโทรเบอร์เดียว ติดต่อ Call Center 1501 ได้ตลอด 24 ชั่วโมง ประสานงานติดตามให้ถึงเคลม

- แนะนำตรงจุดโดยผู้เชี่ยวชาญที่มีใบอนุญาตถูกต้องกว่า 5,000 คน มั่นใจได้ว่าจะได้ข้อมูลที่เหมาะสม

- มีใบอนุญาตจาก คปภ. และมาตรฐานการรับรอง DBD Registered

- ค่าเบี้ยเบาๆ ซื้อปุ๊ป! คุ้มครองทันทีตั้งแต่งวดแรกที่จ่าย

- จ่ายเบี้ยประกันได้ที่ Counter Service สาขาใกล้บ้านได้เลย มี SMS แจ้งเตือนชำระเงิน หรือแจ้งยืนยันการชำระเบี้ยให้ลูกค้าได้อุ่นใจว่าเงินที่ชำระไปถึงมือบริษัทประกันภัยแน่นอน

- โปร่งใส ชี้แจงครบ ไม่หมกเม็ด วางใจได้ว่าจะไม่ถูกบวกเบี้ยหรือเสียผลประโยชน์ ชี้แจงข้อมูลชัดเจน ทั้งกรมธรรม์ ทุนประกัน รวมทั้งเงื่อนไขที่ไม่เข้าข่ายความคุ้มครอง

- มาตรฐานการบริการที่ยอดเยี่ยม กระตือรือร้นสร้างประสบการณ์ที่ดีให้ลูกค้าตั้งแต่แนะนำ ไปจนถึงการให้บริการหลังการขาย

- ผู้ซื้อควรทำความเข้าใจรายละเอียดความคุ้มครองและเงื่อนไขก่อนการตัดสินใจทำประกันทุกครั้ง

สรุป

ประกันลดหย่อนภาษี 2569 ช่วยให้วางแผนภาษีได้คุ้มค่าขึ้น โดยมีหลายประเภทให้เลือก ทั้งประกันชีวิต ประกันสุขภาพ ประกันสะสมทรัพย์ และประกันบำนาญ แต่ละแบบมีเพดานลดหย่อนและเงื่อนไขต่างกัน ควรเลือกให้เหมาะกับรายได้ เป้าหมายทางการเงิน และภาระความคุ้มครองของตัวเอง

การคำนวณลดหย่อนทำได้ไม่ยาก แค่รู้รายได้ ตรวจเพดานแต่ละประเภท และคำนวณผลประหยัดภาษีตามขั้นบันไดภาษี นอกจากนี้ เบี้ยประกันรถยนต์ส่วนบุคคลไม่สามารถใช้ลดหย่อนได้ จึงควรวางแผนแยกตามสิทธิ์ที่กฎหมายกำหนดจริงๆ

ประกันติดโล่ โดยเงินติดล้อ ช่วยให้การวางแผนประกันเป็นเรื่องง่ายขึ้น ไม่ว่าจะเป็นประกันชีวิต ประกันอุบัติเหตุ ประกันสุขภาพ หรือประกันรถยนต์ มีตัวเลือกให้ครบในที่เดียว พร้อมบริการผ่อนชำระ ตรวจเช็กราคา และคำแนะนำเลือกกรมธรรม์ให้เหมาะกับรายได้และการใช้งาน ช่วยให้จัดการเรื่องภาษีและความคุ้มครองได้มั่นใจและคุ้มค่ามากขึ้น

คำถามที่พบบ่อยเกี่ยวกับประกันลดหย่อนภาษี (FAQ)

ซื้อประกันลดหย่อนภาษีได้ถึงวันไหน?

ซื้อประกันลดหย่อนภาษีได้จนถึงวันที่ 31 ธันวาคมของปีภาษีนั้น เบี้ยที่จ่ายภายในปีจะนำไปใช้ยื่นแบบในช่วง ม.ค. – มี.ค. ปีถัดไป แค่อย่าลืมให้บริษัทออกหลักฐานการชำระเบี้ยระบุวันที่ภายในปีภาษีที่ต้องการใช้สิทธิ์

ประกันชีวิตลดหย่อนภาษีได้กี่เปอร์เซ็นต์?

ประกันชีวิตแบบทั่วไป ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาทต่อปี (ไม่คิดเป็นเปอร์เซ็นต์ของเงินได้) ส่วน “ประกันชีวิตแบบบำนาญ” ลดหย่อนได้ 15% ของเงินได้ ตามที่จ่ายจริง สูงสุดไม่เกิน 200,000 บาท และเมื่อรวมกับเบี้ยประกันชีวิตแบบอื่นต้องไม่เกิน 300,000 บาท

ดอกเบี้ยรถยนต์สามารถนํามาลดหย่อนภาษีได้ไหม?

สำหรับ “บุคคลธรรมดา” ที่ผ่อนรถใช้ส่วนตัว ดอกเบี้ยรถยนต์ไม่สามารถนำมาลดหย่อนภาษีได้ กฎหมายให้สิทธิ์เฉพาะดอกเบี้ยกู้ซื้อที่อยู่อาศัยเท่านั้น แต่ถ้าเป็นรถในนาม “นิติบุคคลหรือใช้ในกิจการ” ดอกเบี้ยผ่อนรถหรือค่าเช่าลีสซิ่งสามารถบันทึกเป็นค่าใช้จ่ายทางภาษีของกิจการได้

ซื้อประกันสุขภาพพ่อแม่ลดหย่อนภาษีได้ไหม?

ประกันสุขภาพพ่อแม่ลดหย่อนภาษีได้ ถ้าเข้าเงื่อนไขกรมสรรพากร โดยลูกที่จ่ายเบี้ยสามารถนำเบี้ยประกันสุขภาพของบิดามารดา (รวมของพ่อแม่คู่สมรสที่ไม่มีรายได้) มาลดหย่อนได้ตามที่จ่ายจริง แต่รวมกันไม่เกิน 15,000 บาทต่อปีต่อผู้มีเงินได้ และพ่อแม่ต้องมีสัญชาติไทย รายได้ทั้งปีไม่เกิน 30,000 บาท