รถชนไม่มีประกันทำยังไงดี ใครต้องรับผิดชอบ แนะนำวิธีรับมือ

อุบัติเหตุบนท้องถนนเป็นสิ่งที่ไม่มีใครอยากให้เกิดขึ้น แต่ก็สามารถเกิดขึ้นได้เสมอ และหนึ่งในคำถามที่น่ากังวลที่สุดเมื่อเกิดเหตุการณ์ไม่ คาดฝันก็คือ ถ้ารถชนไม่มีประกันใครจะเป็นคนรับผิดชอบ? เราจะต้องจ่ายเงินสดเองทั้งหมดเลยมั้ย? วันนี้ประกันติดโล่จะมาไขทุกข้อสงสัย พร้อมแนะแนวทางรับมืออย่างเป็นขั้นตอน เพื่อให้คุณผ่านสถานการณ์ฉุกเฉินนี้ไปได้อย่างมีสติและเข้าใจถึงสิทธิ์ของตัวเองครับ

เกิดอุบัติเหตุรถชน ตั้งสติและรับมือด้วย 4 ขั้นตอนนี้

เมื่อเกิดเหตุรถชนไม่มีประกัน สิ่งสำคัญที่สุดคือการตั้งสติ อย่าเพิ่งตื่นตระหนก และทำตามขั้นตอนพื้นฐานเหล่านี้ เพื่อรวบรวมหลักฐานและรักษาสิทธิ์ของตัวเองให้ได้มากที่สุด

หยุดรถทันทีและตรวจสอบผู้บาดเจ็บ

สิ่งแรกที่ต้องทำคือหยุดรถในที่เกิดเหตุทันที และเปิดไฟฉุกเฉินเพื่อเป็นสัญญาณเตือนให้รถคันอื่นระวัง จากนั้นลงไปตรวจสอบความเสียหายและดูว่ามีใครได้รับบาดเจ็บหรือไม่ ทั้งฝ่ายเราและฝ่ายคู่กรณี หากมีผู้บาดเจ็บให้รีบโทรเรียกรถพยาบาล (สายด่วน 1669) เป็นอันดับแรก เพราะความปลอดภัยในชีวิตเป็นสิ่งสำคัญที่สุด

โทรแจ้งตำรวจและบริษัทประกันของเรา

หลังจากดูแลผู้บาดเจ็บแล้ว ให้โทรแจ้งตำรวจ (สายด่วน 191) ทันที เพื่อให้เจ้าหน้าที่มาตรวจสอบที่เกิดเหตุและลงบันทึกประจำวันไว้เป็นหลักฐาน ซึ่งเอกสารนี้จะมีความสำคัญอย่างมากในการดำเนินการเรื่องค่าเสียหายต่อไป แม้ว่าจะเป็นกรณีรถชนไม่มีประกันก็ตาม ส่วนใครที่มีประกันภาคสมัครใจอยู่ ก็ให้รีบโทรแจ้งบริษัทประกันของตนเองเพื่อให้เจ้าหน้าที่มาช่วยดูแลและให้คำแนะนำในที่เกิดเหตุ

ถ่ายรูปเก็บหลักฐานที่เกิดเหตุ

ในระหว่างที่รอเจ้าหน้าที่ตำรวจ ใช้โทรศัพท์มือถือถ่ายรูปที่เกิดเหตุให้ได้มากที่สุดและครอบคลุมทุกมุม ไม่ว่าจะเป็นตำแหน่งของรถที่ชนกัน ความเสียหายของรถแต่ละคัน ป้ายทะเบียนรถของคู่กรณี ร่องรอยการเบรกบนพื้นถนน และสภาพแวดล้อมโดยรอบ หลักฐานเหล่านี้จะมีประโยชน์อย่างมากในการใช้ยืนยันเหตุการณ์และพิสูจน์ว่าใครเป็นฝ่ายถูกหรือผิดในภายหลัง

แลกเปลี่ยนข้อมูลติดต่อกับคู่กรณี

การสื่อสารกับคู่กรณีเป็นสิ่งสำคัญ ควรพูดคุยกันด้วยเหตุผลและแลกเปลี่ยนข้อมูลที่จำเป็น เช่น ชื่อ-นามสกุล, เบอร์โทรศัพท์, และเลขบัตรประชาชน หรือถ่ายรูปใบขับขี่และบัตรประชาชนของกันและกันไว้ แต่ให้หลีกเลี่ยงการยอมรับผิดหรือตกลงชดใช้ค่าเสียหายใดๆ ในที่เกิดเหตุ จนกว่าเจ้าหน้าที่ตำรวจจะมาถึงและชี้ชัดว่าใครเป็นฝ่ายประมาทครับ

รถชนไม่มีประกันใครต้องรับผิดชอบ แยกตามกรณี

เมื่อเกิดเหตุรถชนไม่มีประกันขึ้นจริงๆ ความรับผิดชอบจะแตกต่างกันไปตามสถานการณ์และขึ้นอยู่กับว่า “ใครเป็นฝ่ายผิด” ซึ่งเราสามารถแบ่งออกเป็นกรณีศึกษาหลักๆ ได้ดังนี้ครับ

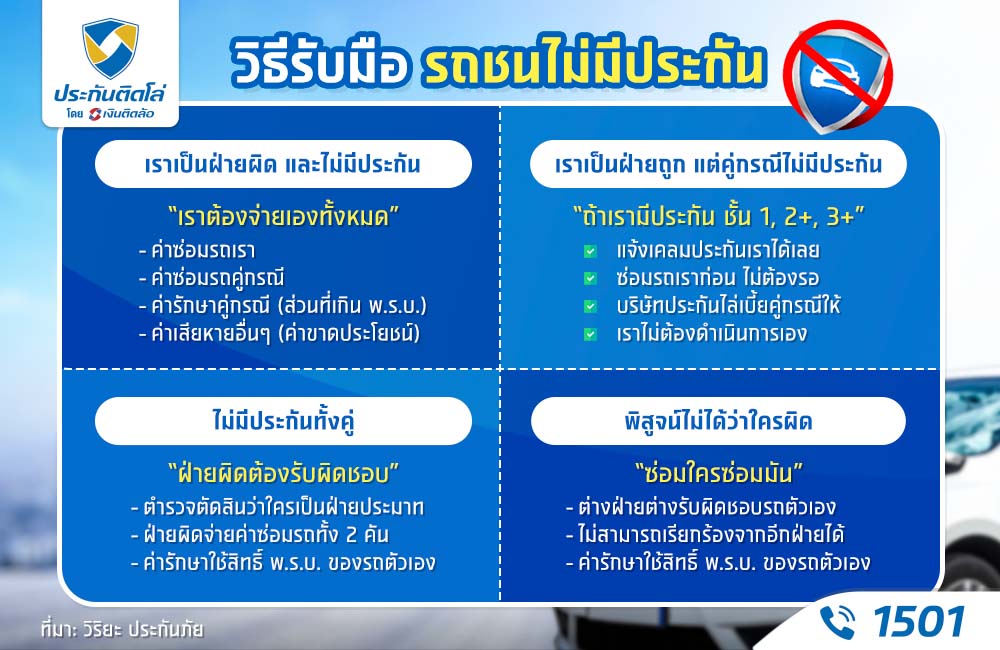

กรณีที่ 1: เราเป็นฝ่ายผิด และไม่มีประกัน

นี่คือสถานการณ์ที่หนักที่สุด เพราะเมื่อเราเป็นฝ่ายผิด เราต้องรับผิดชอบค่าเสียหายที่เกิดขึ้นทั้งหมด ทั้งค่าซ่อมรถของเราเอง และค่าซ่อมรถของคู่กรณี รวมถึงค่ารักษาพยาบาลของคู่กรณี (ในส่วนที่เกินจาก พ.ร.บ.) และค่าเสียหายอื่นๆ ที่เขาเรียกร้อง เช่น ค่าขาดประโยชน์จากการใช้รถ ซึ่งทั้งหมดนี้เราจะต้องจ่ายด้วยเงินสดของตัวเอง การเกิดรถชนไม่มีประกันในกรณีนี้จึงสร้างภาระทางการเงินที่สูงมาก

กรณีที่ 2: เราเป็นฝ่ายถูก แต่คู่กรณีไม่มีประกัน

หากเราเป็นฝ่ายถูกและมีประกันภัยชั้น 1, 2+ หรือ 3+ เราสามารถแจ้งเคลมกับบริษัทประกันของเราเพื่อซ่อมรถเราก่อนได้เลย จากนั้นบริษัทประกันจะไปดำเนินการไล่เบี้ยเรียกเก็บค่าเสียหายจากคู่กรณีที่เป็นฝ่ายผิดเอง โดยที่เราไม่ต้องดำเนินการอะไรเอง เพราะในทุกขั้นตอนบริษัทประกันของเราจะเป็นผู้จัดการภาระเหล่านั้นทั้งหมด พร้อมอำนวยความสะดวกให้เราในทุกขั้นตอน

กรณีที่ 3: ไม่มีประกันทั้งคู่ ใครจ่าย?

ในสถานการณ์ที่รถชนไม่มีประกันทั้งสองฝ่าย หลักการยังคงเหมือนเดิมคือ “ฝ่ายผิดต้องเป็นผู้รับผิดชอบ” โดยอ้างอิงจากการตัดสินของเจ้าหน้าที่ตำรวจในที่เกิดเหตุ ฝ่ายที่ถูกตัดสินว่าเป็นฝ่ายประมาท จะต้องรับผิดชอบค่าซ่อมรถของคู่กรณีและของตัวเอง ส่วนค่ารักษาพยาบาลเบื้องต้นยังสามารถใช้สิทธิ์จาก พ.ร.บ. ของรถแต่ละคันได้ครับ

กรณีที่ 4: พิสูจน์ไม่ได้ว่าใครผิด (ประมาทร่วม)

หากเจ้าหน้าที่ตำรวจพิจารณาแล้วเห็นว่าอุบัติเหตุเกิดขึ้นจากความประมาทของทั้งสองฝ่าย หรือที่เรียกว่า “ประมาทร่วม” ในกรณีนี้ต่างฝ่ายต่างต้องรับผิดชอบค่าเสียหายของรถตัวเอง หรือ “ซ่อมใครซ่อมมัน” นั่นเอง จะไม่สามารถเรียกร้องค่าเสียหายจากอีกฝ่ายได้ ส่วนค่ารักษาพยาบาลก็ให้ใช้สิทธิ์จาก พ.ร.บ. ของรถตนเองเช่นกัน กรณีรถชนไม่มีประกันแบบประมาทร่วมจึงทำให้เราต้องรับผิดชอบค่าซ่อมรถของตัวเองอยู่ดีครับ

พ.ร.บ. ช่วยอะไรได้บ้างเมื่อรถชนไม่มีประกัน

หลายคนอาจกังวลว่าเมื่อเกิดเหตุรถชนไม่มีประกันแล้วจะไม่มีใครช่วยดูแลเลย แต่ความจริงแล้วรถทุกคันที่จดทะเบียนกับกรมการขนส่งทางบกจำเป็นต้องมี “พ.ร.บ.” หรือ พระราชบัญญัติคุ้มครองผู้ประสบภัยจากรถ พ.ศ. 2535 ซึ่งเป็นประกันภัยภาคบังคับตามกฎหมาย โดย พ.ร.บ. นี้จะทำหน้าที่เป็นหลักประกันเบื้องต้นที่ให้ความคุ้มครอง “ค่ารักษาพยาบาล” ของทุกคนที่ประสบอุบัติเหตุจากรถ ไม่ว่าจะเป็นผู้ขับขี่ ผู้โดยสาร หรือบุคคลภายนอก โดยไม่คำนึงว่าใครจะเป็นฝ่ายผิดหรือถูกครับ

วงเงินความคุ้มครองของ พ.ร.บ. (ค่ารักษาพยาบาล)

ความคุ้มครองจาก พ.ร.บ. จะแบ่งเป็น 2 ส่วนหลักๆ คือ

ค่าเสียหายเบื้องต้น (ไม่ต้องรอพิสูจน์ความผิด)

- ค่ารักษาพยาบาล (จ่ายตามจริง) สูงสุดไม่เกิน 30,000 บาท/คน

- กรณีทุพพลภาพถาวร หรือเสียชีวิต จะได้รับเงินชดเชย 35,000 บาท/คน

ค่าสินไหมทดแทน (สำหรับฝ่ายถูก หรือผู้โดยสาร)

- ค่ารักษาพยาบาล (จ่ายตามจริง) สูงสุดไม่เกิน 80,000 บาท/คน

- กรณีเสียชีวิต หรือทุพพลภาพถาวรสิ้นเชิง:จะได้รับเงินชดเชย 500,000 บาท/คน

- กรณีสูญเสียอวัยวะ วงเงินชดเชย 200,000 – 500,000 บาท/คน (ตามเงื่อนไข)

- เงินชดเชยรายวัน (กรณีนอนโรงพยาบาล) 200 บาท/วัน (สูงสุดไม่เกิน 20 วัน)

ขั้นตอนการเบิก พ.ร.บ. ต้องใช้เอกสารอะไรบ้าง

การเบิกค่ารักษาพยาบาลจาก พ.ร.บ. สามารถทำได้ที่บริษัทกลางคุ้มครองผู้ประสบภัยจากรถ หรือบริษัทประกันที่รถคันนั้นๆ ทำ พ.ร.บ. ไว้ โดยเตรียมเอกสารดังนี้

กรณีบาดเจ็บ

- สำเนาบัตรประชาชน หรือเอกสารยืนยันตัวตนอื่นๆ

- ใบเสร็จรับเงินค่ารักษาพยาบาล (ฉบับจริง)

- กรณีทุพพลภาพถาวร

- สำเนาบัตรประชาชน

- ใบรับรองแพทย์และหลักฐานการประเมินความพิการ

- สำเนาบันทึกประจำวันจากตำรวจ

กรณีเสียชีวิต

- สำเนาบัตรประชาชนของผู้เสียชีวิต

- ใบมรณะบัตร

- สำเนาบัตรประชาชนและทะเบียนบ้านของทายาท

- สำเนาบันทึกประจำวันจากตำรวจ

ขั้นตอนการเบิก พ.ร.บ. ทำอย่างไร?

เตรียมเอกสารให้ครบถ้วน: จัดเตรียมเอกสารตามกรณีที่เกิดขึ้น (บาดเจ็บ, ทุพพลภาพ, หรือเสียชีวิต) ตามรายการด้านบนให้พร้อม

- ติดต่อยื่นเรื่อง สามารถนำเอกสารไปยื่นเรื่องเบิกค่าสินไหมทดแทนได้ที่บริษัทประกันภัยที่รถคันที่เกิดเหตุทำ พ.ร.บ. ไว้ หรือติดต่อ บริษัทกลางคุ้มครองผู้ประสบภัยจากรถ จำกัด ซึ่งมีสาขาให้บริการทั่วประเทศ

- โรงพยาบาลดำเนินการให้ ในกรณีเข้ารับการรักษาที่โรงพยาบาล ส่วนใหญ่ทางโรงพยาบาลจะมีบริการประสานงานยื่นเบิกค่ารักษาพยาบาลเบื้องต้น (ไม่เกิน 30,000 บาท) จาก พ.ร.บ. ให้โดยตรง ทำให้เราไม่ต้องสำรองจ่ายเงินไปก่อน

- รอรับการชดเชย หลังจากยื่นเอกสารครบถ้วนสมบูรณ์แล้ว ทางบริษัทประกันจะดำเนินการจ่ายค่าเสียหายเบื้องต้นให้แก่ผู้ประสบภัยหรือทายาท ภายใน 7 วันทำการ

คำถามที่พบบ่อยเกี่ยวกับกรณีรถชนไม่มีประกัน

รถไม่มีประกัน แต่โดนชนแล้วหนี ทำอย่างไร

หากคุณประสบเหตุรถชนไม่มีประกันแล้วคู่กรณีหลบหนี ให้รีบจดจำรายละเอียดของรถคู่กรณีให้ได้มากที่สุด เช่น ยี่ห้อ, รุ่น, สี, และเลขทะเบียน (เท่าที่จำได้) จากนั้นเข้าแจ้งความกับตำรวจทันทีเพื่อลงบันทึกประจำวัน และลองตรวจสอบหากล้องวงจรปิดในบริเวณใกล้เคียงเพื่อเป็นหลักฐานในการติดตามคู่กรณีมารับผิดชอบ หากติดตามไม่ได้จริงๆ คุณสามารถยื่นเรื่องขอรับค่าเสียหายเบื้องต้นจาก “กองทุนทดแทนผู้ประสบภัยจากรถ” ได้ครับ

ไม่มีเงินจ่ายค่าเสียหาย สามารถผ่อนจ่ายได้หรือไม่

กรณีที่คุณเป็นฝ่ายผิดและต้องชดใช้ค่าเสียหาย แต่ไม่มีเงินก้อนจ่าย การเจรจาขอผ่อนชำระกับคู่กรณีเป็นทางออกหนึ่งที่สามารถทำได้ครับ โดยควรทำ “สัญญาประนีประนอมยอมความ” เป็นลายลักษณ์อักษรที่สถานีตำรวจ เพื่อระบุจำนวนเงินที่ต้องจ่ายและระยะเวลาการผ่อนชำระที่ชัดเจน ซึ่งจะช่วยป้องกันปัญหาในอนาคตได้ อย่างไรก็ตาม คู่กรณีมีสิทธิ์ที่จะไม่ยินยอมและดำเนินการฟ้องร้องตามกฎหมายได้เช่นกัน

การไม่มีประกันภาคสมัครใจ ผิดกฎหมายหรือไม่

การไม่มีประกันภัยรถยนต์ภาคสมัครใจ (เช่น ประกันชั้น 1, 2+, 3+) ไม่ถือว่าผิดกฎหมาย แต่เป็นความเสี่ยงทางการเงินที่สูงมากดังที่กล่าวไปข้างต้น แต่การไม่มี “พ.ร.บ.” หรือประกันภาคบังคับ ถือว่ามีความผิดตามกฎหมายจราจรทางบก มีโทษปรับไม่เกิน 10,000 บาท และยังส่งผลให้ไม่สามารถต่อภาษีรถยนต์ประจำปีได้อีกด้วยครับ การเกิดอุบัติเหตุรถชนไม่มีประกันภาคสมัครใจจึงสร้างความเดือดร้อน แต่ถ้าไม่มี พ.ร.บ. จะยิ่งมีปัญหาซ้ำซ้อนมากขึ้น

สรุปบทความ

จะเห็นได้ว่าการเกิดอุบัติเหตุรถชนไม่มีประกันนั้นสร้างความยุ่งยากและภาระค่าใช้จ่ายที่หนักหน่วงอย่างหลีกเลี่ยงไม่ได้ แม้ว่าเราจะมี พ.ร.บ. คอยช่วยแบ่งเบาค่ารักษาพยาบาลได้ในเบื้องต้น แต่ก็ไม่ครอบคลุมค่าซ่อมรถยนต์ซึ่งมักจะเป็นค่าใช้จ่ายที่สูงที่สุด การเตรียมพร้อมรับมือกับเหตุการณ์ไม่คาดฝันด้วยการทำประกันภัยรถยนต์ภาคสมัครใจ จึงเป็นทางเลือกที่คุ้มค่าและช่วยบริหารความเสี่ยงได้ดีที่สุดครับ เพราะอุบัติเหตุเพียงครั้งเดียวอาจหมายถึงเงินเก็บทั้งชีวิตของคุณ

เพิ่มความอุ่นใจและความมั่นใจในทุกการเดินทางบนท้องถนน ด้วยประกันภัยรถยนต์จากประกันติดโล่ ที่พร้อมให้คำปรึกษาและบริการคุณด้วยแผนประกันที่หลากหลาย ตอบโจทย์ทุกไลฟ์สไตล์การขับขี่ พร้อมบริการต่อ พ.ร.บ. ในราคาพิเศษ ให้คุณได้รับความคุ้มครองที่ต่อเนื่องทั้งภาคบังคับและภาคสมัครใจ ช่วยแบ่งเบาภาระค่าใช้จ่ายหนักให้เป็นเบาเมื่อภัยมาถึงครับ