ประกันชีวิตมีกี่ประเภท แต่ละช่วงอายุควรทำประกันแบบใด?

การตัดสินใจทำประกันชีวิตครั้งแรกอาจดูเป็นเรื่องยาก โดยเฉพาะเมื่อต้องเลือกระหว่างประกันชีวิตหลากหลายรูปแบบที่มีในตลาด แต่ละแบบก็มีจุดเด่นและข้อดีแตกต่างกันไป ทำให้หลายคนเกิดคำถามว่า ประกันชีวิตมีกี่ประเภท? แล้วควรเลือกทำประกันแบบไหนดี? บทความนี้ประกันติดโล่จะมาไขข้อข้องใจ พร้อมแนะนำวิธีเลือกประกันชีวิตให้เหมาะกับแต่ละช่วงวัย เพื่อให้คุณได้รับความคุ้มครองที่คุ้มค่าและตรงความต้องการมากที่สุดครับ

ประกันชีวิตคืออะไร

การประกันชีวิตเป็นเครื่องมือสร้างหลักประกันทางการเงินที่ช่วยบรรเทาผลกระทบจากเหตุการณ์ไม่คาดฝันในชีวิต ไม่ว่าจะเป็นการเสียชีวิต ทุพพลภาพ หรือการเจ็บป่วยร้ายแรง โดยบริษัทประกันจะจ่ายเงินตามจำนวนที่ตกลงไว้ในกรมธรรม์ให้แก่ผู้เอาประกันหรือผู้รับผลประโยชน์ เพื่อรักษาระดับคุณภาพชีวิตของครอบครัวให้ดำเนินต่อไปได้แม้ในยามที่สูญเสียรายได้หลักครับ

ในแง่ของการวางแผนการเงิน การประกันชีวิตถือเป็นพื้นฐานสำคัญที่สุดของการสร้างความมั่นคง นักวางแผนการเงินจัดให้อยู่ในกลุ่มการบริหารความเสี่ยง (Risk Management) ซึ่งเป็นฐานรากของสามเหลี่ยมการเงิน (Financial Pyramid) เพราะเป็นการโอนความเสี่ยงที่อาจกระทบต่อรายได้และความเป็นอยู่ของครอบครัวให้บริษัทประกันเป็นผู้รับผิดชอบแทน ทำให้เรามั่นใจได้ว่า คนที่เรารักจะยังคงมีชีวิตความเป็นอยู่ที่ดีต่อไปได้ แม้ว่าจะเกิดเหตุการณ์ไม่คาดฝันขึ้นกับผู้เป็นเสาหลักของครอบครัว

ประกันชีวิตมีกี่ประเภท

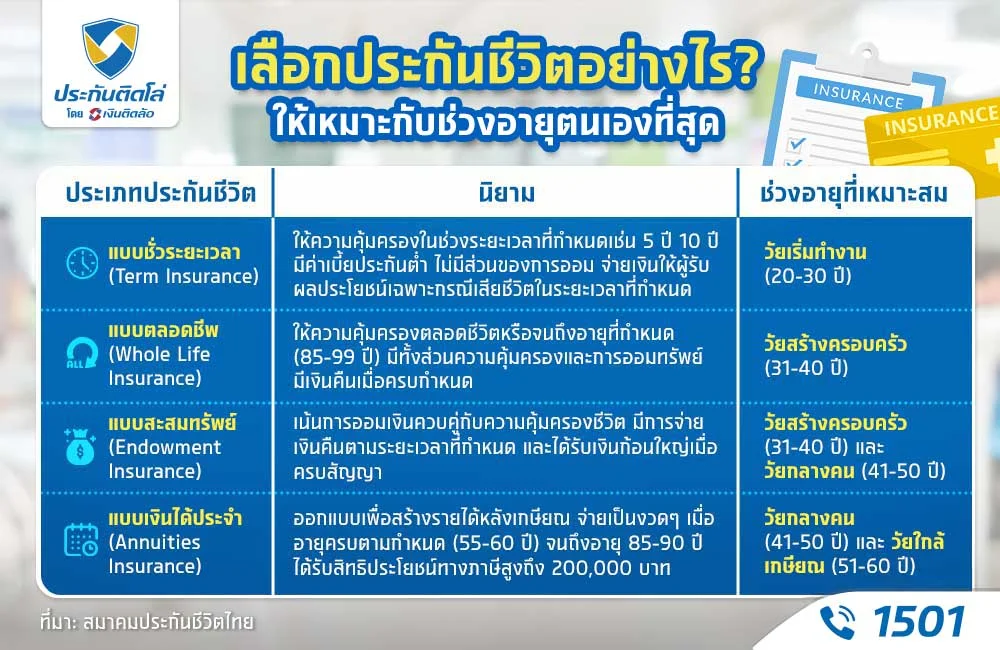

การทำความเข้าใจประเภทของประกันชีวิตเป็นก้าวแรกที่สำคัญในการเลือกความคุ้มครองที่เหมาะสม โดยตามหลักการแบ่งของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ประกันชีวิตทั่วไปจะแบ่งเป็น 4 ประเภทหลัก ๆ ดังนี้

1. ประกันชีวิตแบบชั่วระยะเวลา (Term Insurance)

ประกันชีวิตแบบชั่วระยะเวลาเป็นประกันที่ให้ความคุ้มครองในช่วงระยะเวลาที่กำหนด เช่น 5 ปี 10 ปี หรือ 20 ปี โดยบริษัทประกันจะจ่ายเงินให้ผู้รับผลประโยชน์เฉพาะกรณีที่ผู้เอาประกันเสียชีวิตในระยะเวลาที่กำหนดเท่านั้น จุดเด่นของประกันประเภทนี้คือ มีค่าเบี้ยประกันต่ำเมื่อเทียบกับทุนประกันที่ได้รับ แต่จะไม่มีส่วนของการออม หรือเงินคืนเมื่อครบกำหนดสัญญาครับ

ประกันชีวิตแบบชั่วระยะเวลา เหมาะกับใคร

ประกันชีวิตแบบชั่วระยะเวลาเหมาะสำหรับผู้ที่ต้องการความคุ้มครองชีวิตสูงด้วยเบี้ยประกันที่ไม่แพงมาก เช่น คนที่เพิ่งเริ่มทำงาน มีรายได้ไม่สูงมาก แต่ต้องการสร้างหลักประกันให้ครอบครัว หรือผู้ที่มีภาระหนี้สินระยะยาวอย่างสินเชื่อบ้าน และต้องการทำประกันเพื่อคุ้มครองภาระหนี้หากเกิดเหตุไม่คาดฝัน

2. ประกันชีวิตแบบตลอดชีพ (Whole Life Insurance)

ประกันชีวิตแบบตลอดชีพให้ความคุ้มครองตลอดชีวิตของผู้เอาประกัน หรือจนถึงอายุที่กำหนด เช่น 85 ปี 90 ปี หรือ 99 ปี โดยผู้เอาประกันจ่ายเบี้ยประกันในช่วงระยะเวลาที่กำหนด เช่น 15 ปี หรือ 20 ปี แต่ได้รับความคุ้มครองยาวนานกว่านั้น ข้อดีคือมีทั้งส่วนความคุ้มครองและส่วนการออมทรัพย์ ทำให้มีเงินก้อนรับคืนเมื่อครบกำหนดสัญญา

ประกันชีวิตแบบตลอดชีพ เหมาะกับใคร

ประกันชีวิตแบบตลอดชีพเหมาะสำหรับผู้ที่ต้องการสร้างหลักประกันระยะยาวให้ครอบครัว โดยเฉพาะผู้ที่เป็นหัวหน้าครอบครัวหรือมีคนที่ต้องดูแล เพราะให้ความคุ้มครองตลอดชีวิต และสามารถใช้เป็นมรดกส่งต่อให้คนที่รักได้โดยไม่ต้องเสียภาษี นอกจากนี้ยังเหมาะกับผู้ที่ต้องการวางแผนการเงินระยะยาวด้วยการผสมผสานระหว่างการคุ้มครองและการออมครับ

3. ประกันชีวิตแบบสะสมทรัพย์ (Endowment Insurance)

ประกันชีวิตแบบสะสมทรัพย์เป็นแบบประกันที่เน้นการออมเงินควบคู่กับการให้ความคุ้มครองชีวิต โดยจะมีการจ่ายเงินคืนตามระยะเวลาที่กำหนดในกรมธรรม์ เช่น ทุก 3 ปี หรือ 5 ปี และจะได้รับเงินก้อนใหญ่เมื่อครบกำหนดสัญญา ทำให้เป็นการสร้างวินัยในการออมเงินไปในตัว พร้อมได้รับความคุ้มครองชีวิตด้วย

ประกันชีวิตแบบสะสมทรัพย์ เหมาะกับใคร

ประกันชีวิตแบบสะสมทรัพย์เหมาะสำหรับผู้ที่ต้องการเก็บออมเงินอย่างมีระบบ และต้องการผลตอบแทนที่แน่นอน โดยไม่ต้องการรับความเสี่ยงจากการลงทุน เหมาะกับผู้ที่มีรายได้ประจำและต้องการวางแผนการเงินระยะยาว เช่น เก็บเงินเพื่อการศึกษาของบุตร หรือเก็บไว้ใช้ในยามเกษียณ

4. ประกันชีวิตแบบเงินได้ประจำ (Annuities Insurance)

ประกันชีวิตแบบเงินได้ประจำ หรือแบบบำนาญ เป็นประกันที่ออกแบบมาเพื่อสร้างรายได้หลังเกษียณโดยเฉพาะ โดยบริษัทประกันจะจ่ายเงินบำนาญให้เป็นงวดๆ เมื่อผู้เอาประกันมีอายุครบตามที่กำหนด เช่น 55 หรือ 60 ปี และจะจ่ายต่อเนื่องไปจนกว่าจะครบกำหนดสัญญา เช่น อายุ 85 หรือ 90 ปี

ประกันชีวิตแบบเงินได้ประจำ เหมาะกับใคร

ประกันชีวิตแบบบำนาญเหมาะสำหรับผู้ที่ต้องการวางแผนการเงินหลังเกษียณ และต้องการมีรายได้ที่แน่นอนในวัยเกษียณ เหมาะกับผู้ที่คาดว่าจะมีอายุยืนยาว และต้องการความมั่นคงทางการเงินในช่วงบั้นปลายของชีวิต นอกจากนี้ยังได้รับสิทธิประโยชน์ทางภาษีพิเศษ สามารถนำไปลดหย่อนภาษีได้สูงถึง 200,000 บาท

แต่ละช่วงอายุ ควรทำประกันชีวิตแบบใด

การเลือกทำประกันชีวิตให้เหมาะสมกับช่วงอายุเป็นสิ่งสำคัญ เพราะแต่ละช่วงวัยมีความต้องการและความเสี่ยงที่แตกต่างกัน มาดูกันว่า แต่ละช่วงอายุจะเหมาะกับการทำประกันชีวิตทั่วไปแบบไหนครับ

- วัยเริ่มทำงาน (20-30 ปี) : เหมาะกับประกันชีวิตแบบชั่วระยะเวลา เนื่องจากมีค่าเบี้ยประกันต่ำ แต่ให้ความคุ้มครองสูง ผู้ที่เพิ่งเริ่มต้นทำงานและมีรายได้ไม่สูงมาก สามารถทำได้โดยที่ไม่ส่งผลกระทบกับการเงิน

- วัยสร้างครอบครัว (31-40 ปี) : เหมาะกับประกันชีวิตแบบตลอดชีพ หรือแบบสะสมทรัพย์ เพื่อสร้างหลักประกันให้ครอบครัวและเก็บออมไปพร้อมกัน รวมถึงการวางแผนการศึกษาของบุตร

- วัยกลางคน (41-50 ปี) : เหมาะกับประกันชีวิตแบบบำนาญ หรือแบบสะสมทรัพย์ เพื่อเตรียมความพร้อมสำหรับวัยเกษียณ และสร้างความมั่นคงทางการเงินในระยะยาว

- วัยใกล้เกษียณ (51-60 ปี) : เหมาะกับประกันชีวิตแบบบำนาญ เพื่อให้มีรายได้ที่แน่นอนหลังเกษียณ และประกันชีวิตแบบผู้สูงอายุที่ไม่ต้องตรวจสุขภาพ

“ประกันชีวิตแบบควบการลงทุน” ประกันชีวิตแบบพิเศษที่ควรรู้จักไว้

นอกจากประกันชีวิตประเภทพื้นฐานแล้ว ยังมีประกันชีวิตแบบพิเศษที่ผสมผสานระหว่างความคุ้มครองชีวิตและการลงทุน เหมาะสำหรับผู้ที่ต้องการโอกาสรับผลตอบแทนที่สูงขึ้น พร้อมยอมรับความเสี่ยงจากการลงทุนได้ มาทำความรู้จักกับประกันชีวิตแบบควบการลงทุนทั้ง 2 ประเภทกันครับ

1. ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life)

ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์เป็นประกันที่ให้ความยืดหยุ่นสูง ผู้เอาประกันสามารถปรับเปลี่ยนจำนวนเงินเอาประกันและเบี้ยประกันได้ตามความต้องการและความสามารถในการจ่าย โดยบริษัทประกันจะนำเบี้ยประกันส่วนหนึ่งไปลงทุน และรับประกันผลตอบแทนขั้นต่ำให้

ข้อดีของประกันชีวิตแบบนี้คือ มีความยืดหยุ่นสูง และได้รับการรับประกันผลตอบแทนขั้นต่ำ ทำให้มีความเสี่ยงน้อยกว่าการลงทุนในกองทุนรวมโดยตรง นอกจากนี้ยังสามารถนำเบี้ยประกันไปลดหย่อนภาษีได้เต็มจำนวน ตามที่จ่ายจริงแต่ไม่เกิน 100,000 บาท

2. ประกันชีวิตแบบยูนิตลิงค์ (Unit Linked)

ประกันชีวิตแบบยูนิตลิงค์เป็นประกันที่แบ่งเบี้ยประกันออกเป็น 2 ส่วนชัดเจน คือส่วนความคุ้มครองชีวิต และส่วนการลงทุน โดยผู้เอาประกันสามารถเลือกลงทุนในกองทุนรวมต่างๆ ได้ตามที่บริษัทกำหนด ทำให้มีโอกาสได้รับผลตอบแทนที่สูงกว่าประกันชีวิตแบบทั่วไป

อย่างไรก็ตาม ผู้เอาประกันต้องยอมรับความเสี่ยงจากการลงทุนเอง เพราะบริษัทประกันจะไม่รับประกันผลตอบแทนขั้นต่ำ มูลค่ากรมธรรม์จะขึ้นอยู่กับผลการดำเนินงานของกองทุนที่เลือกลงทุน และสามารถนำเบี้ยประกันไปลดหย่อนภาษีได้เฉพาะส่วนของความคุ้มครองชีวิตเท่านั้นครับ

สรุป เลือกความคุ้มครองประกันชีวิตให้เหมาะกับอายุ เพื่อผลประโยชน์สูงสุด

การเลือกทำประกันชีวิตให้เหมาะสมกับช่วงวัยและความต้องการเป็นสิ่งสำคัญ โดยต้องพิจารณาทั้งความสามารถในการจ่ายเบี้ยประกัน ภาระทางการเงิน และเป้าหมายในการทำประกัน ไม่ว่าจะเป็นการสร้างหลักประกันให้ครอบครัว การออมเงิน หรือการวางแผนเกษียณ การทำความเข้าใจว่าประกันชีวิตมีกี่ประเภท และแต่ละประเภทมีจุดเด่นอย่างไร จะช่วยให้คุณเลือกความคุ้มครองที่เหมาะสมและคุ้มค่าที่สุด

นอกจากประกันชีวิตแล้ว อีกสิ่งหนึ่งที่ขาดไม่ได้เลยก็คือการวางแผนดูแลสุขภาพที่เหมาะสม ประกันติดโล่พร้อมให้คำปรึกษาและแนะนำแผนประกันสุขภาพที่เหมาะสมกับคุณ ด้วยทีมที่ปรึกษาที่มีความเชี่ยวชาญ พร้อมดูแลคุณตั้งแต่ขั้นตอนการเลือกแบบประกัน การทำประกัน ไปจนถึงการเคลมประกัน เพื่อให้คุณได้รับประโยชน์สูงสุดจากการทำประกันสุขภาพ ติดต่อสอบถามข้อมูลเพิ่มเติมได้ที่ประกันติดโล่ เรายินดีให้คำปรึกษาฟรี ไม่มีค่าใช้จ่ายครับ

*ผู้ซื้อควรศึกษารายละเอียดความคุ้มครองและเงื่อนไขกรมธรรม์ก่อนตัดสินใจทำประกันสุขภาพทุกครั้ง

ที่มา: สมาคมประกันชีวิตไทย