ประกันชีวิตกับประกันสุขภาพ เลือกยังไงให้เหมาะกับเรา

ต้องยอมรับว่าเราทุกคนใช้ชีวิตอยู่บนความเสี่ยง ไม่มีใครรู้เลยว่าจะเกิดอะไรขึ้นกับเราบ้างในแต่ละวัน ทั้งปัญหาสุขภาพ อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันอื่น ๆ ที่อาจส่งผลต่อตัวเราและครอบครัว การมีประกันชีวิตและประกันสุขภาพ ที่มีความคุ้มครองครอบคลุมกับวิถีชีวิตของแต่ละคน ถือเป็นการสร้างหลักประกัน และความมั่นคงทางการเงินให้กับชีวิต ไม่ต้องไปหาแหล่งกู้เงินด่วนที่อาจสร้างภาระทางการเงินในอนาคต นอกจากนี้ ยังสามารถนำเบี้ยประกันไปเป็นค่าลดหย่อนภาษีได้อีกด้วย มาทำความเข้าใจกันว่า ประกันชีวิตกับประกันสุขภาพต่างกันยังไง

ประกันชีวิตกับประกันสุขภาพต่างกันยังไง มีกี่ประเภท

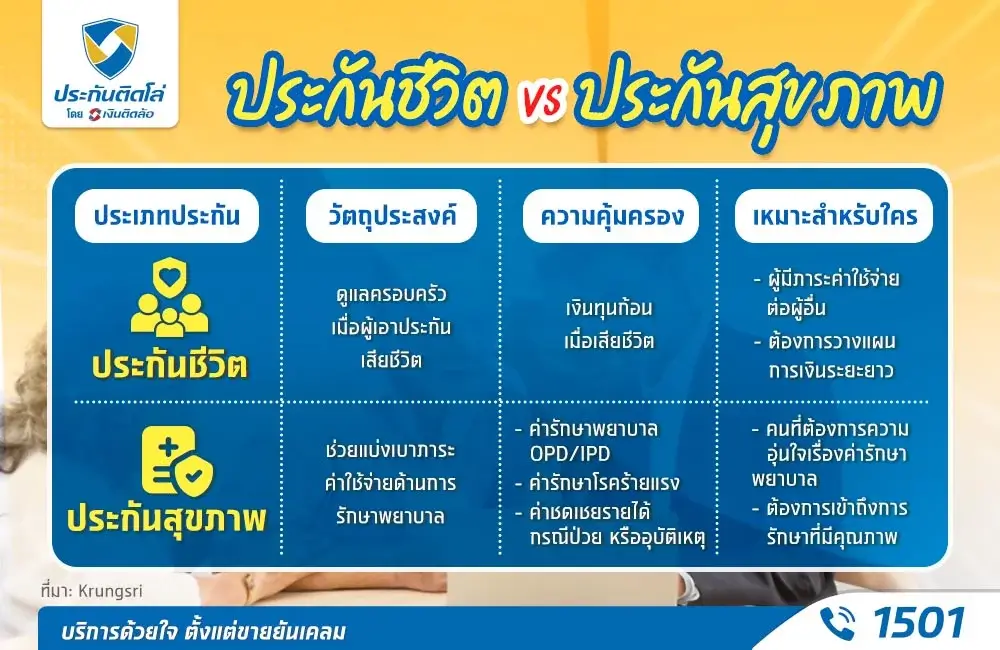

ประกันชีวิตกับประกันสุขภาพมีความสำคัญแตกต่างกันออกไป แต่มีวัตถุประสงค์เหมือนกันคือ การให้ความคุ้มครอง และช่วยบรรเทาภาระค่าใช้จ่ายที่อาจเกิดขึ้น โดยประกันชีวิตจะช่วยดูแลคนในครอบครัว ในกรณีที่คุณจากไปก่อนวัยอันควร ส่วนประกันสุขภาพจะช่วยดูแลเรื่องค่ารักษาพยาบาล และค่าใช้จ่ายต่าง ๆ กรณีเจ็บไข้ได้ป่วย ซึ่งจะช่วยลดภาระทางการเงินได้อย่างมาก ประกันสุขภาพกับประกันชีวิตต่างก็มีความสำคัญ แล้วจะเลือกทำแบบไหนดี ให้ได้รับความคุ้มค่ามากที่สุด

ประกันชีวิตคืออะไร

ประกันชีวิต คือ สัญญาที่บริษัทประกันภัยทำไว้กับคุณในฐานะผู้เอาประกันภัย เมื่อเกิดเหตุการณ์ตามที่ระบุในสัญญา เช่น ผู้เอาประกันภัยเสียชีวิต ทุพพลภาพ หรือมีชีวิตอยู่ครบกำหนดสัญญา บริษัทประกันจะจ่ายจำนวนเงินเอาประกันภัยตามที่ตกลงกันไว้ให้แก่คุณ หรือผู้รับผลประโยชน์ โดยคุณมีหน้าที่จ่ายค่าเบี้ยประกันเป็นรายงวดตามที่กำหนดให้กับบริษัทประกัน

ทำไมต้องทำประกันชีวิต

จำนวนเงินเอาประกันภัยที่จะได้รับจากการทำประกันชีวิต ช่วยชดเชยรายได้หลักที่ต้องเสียไปจากการขาดหัวหน้าครอบครัว หรือในกรณีประกันบำนาญซึ่งถือเป็นประกันชีวิตประเภทหนึ่ง ช่วยให้คุณมีเงินไว้ใช้จ่ายเมื่อถึงวัยเกษียณ ไม่เป็นภาระลูกหลาน สามารถพึ่งพาตัวเองได้ การทำประกันชีวิตจึงเป็นการวางแผนชีวิตระยะยาว และสร้างหลักประกันทางการเงินให้กับตัวเอง และคนในครอบครัวได้

ประกันชีวิตมีกี่ประเภท

ประกันชีวิตแบ่งออกเป็น 5 ประเภทหลัก ๆ ดังนี้

- ประกันชีวิตแบบชั่วระยะเวลา (Term Insurance)

ประกันที่ให้ความคุ้มครองเพียงช่วงระยะเวลาหนึ่ง ถ้าผู้เอาประกันเสียชีวิตภายในช่วงระยะเวลาดังกล่าว ผู้รับผลประโยชน์จะได้รับจำนวนเงินเอาประกันภัย แต่ถ้าครบกำหนดแล้วยังมีชีวิตอยู่ ผู้เอาประกันจะไม่ได้รับเงินคืนเลย

- ประกันชีวิตแบบตลอดชีพ (Whole Life Insurance)

ประกันที่ให้ความคุ้มครองระยะยาว ตั้งแต่เริ่มทำประกันจนกระทั่งผู้เอาประกันเสียชีวิต โดยจะต้องจ่ายเบี้ยประกันตามระยะเวลาที่กำหนด หรือจนกว่าจะเสียชีวิต บริษัทประกันจึงจะจ่ายจำนวนเงินเอาประกันภัยให้กับผู้รับผลประโยชน์ตามที่ระบุไว้ เมื่อผู้เอาประกันเสียชีวิตเท่านั้น

- ประกันชีวิตแบบสะสมทรัพย์ (Endowment insurance)

ประกันที่จะจ่ายเงินทุนประกันสะสม รวมทั้งผลประโยชน์อื่น ๆ ตามที่ระบุไว้ให้แก่ผู้เอาประกัน เมื่อมีชีวิตอยู่ครบกำหนดสัญญา เป็นวิธีเก็บเงินผ่านการจ่ายเบี้ยประกันในแต่ละงวด เหมาะกับคนที่ต้องการวางแผนออมเงินระยะยาว ซึ่งคุ้มค่ากว่าการฝากเงินกับธนาคารทั่วไป และยังได้รับความคุ้มครองไปพร้อม ๆ กันด้วย

- ประกันชีวิตแบบบำนาญ (Annuity Insurance)

ประกันสำหรับวางแผนการเงินในวัยเกษียณ ด้วยการจ่ายเบี้ยประกันอย่างต่อเนื่องจนครบกำหนดสัญญา และจะได้รับจำนวนเงินเอาประกันภัยคืนเมื่ออายุ 55-60 ปี ขึ้นอยู่กับเงื่อนไขของแผนประกัน สามารถเลือกรับบำนาญเป็นรายงวด เพื่อใช้เป็นรายได้หลังเกษียณ หรือเลือกรับเป็นเงินก้อนคราวเดียวก็ได้เช่นกัน

- ประกันชีวิตแบบควบการลงทุน (Unit link Insurance)

เป็นรูปแบบกรมธรรม์แบบใหม่ซึ่งเป็นอีกทางเลือกหนึ่งที่น่าสนใจ เนื่องจากเปิดโอกาสให้ผู้เอาประกันสามารถใช้บริหารความเสี่ยงพร้อมๆ ไปกับการสร้างโอกาสในการลงทุน เพื่อแสวงหาผลตอบแทนที่เพิ่มสูงขึ้นจากการลงทุนในกองทุนรวมที่บริหารโดยมืออาชีพ โดยประกันแบบนี้เหมาะกับคนที่มีความเข้าใจในการลงทุน ที่ต้องการจะสะสมความมั่งคั่ง และในขณะเดียวกันก็ต้องการที่จะจัดเตรียมทุนทรัพย์ให้ผู้ที่อยู่ในความดูแลถ้าเสียชีวิตไปพร้อมกัน

ประกันสุขภาพคืออะไร

ประกันสุขภาพ คือ สัญญาที่บริษัทประกันภัยทำไว้กับคุณในฐานะผู้เอาประกันภัย เมื่อเจ็บป่วย หรือได้รับบาดเจ็บ บริษัทประกันจะให้ความคุ้มครอง และช่วยแบ่งเบาภาระค่าใช้จ่ายด้านการรักษาพยาบาล ตั้งแต่การเข้ารักษาพยาบาลแบบผู้ป่วยนอก (OPD) ผู้ป่วยใน (IPD) หรือการรักษาโรคร้ายแรง ตามเงื่อนไข และวงเงินสูงสุดที่ระบุไว้ในสัญญา

ทำไมต้องทำประกันสุขภาพ

การมีประกันสุขภาพ ช่วยให้คุณได้รับการรักษาที่มีคุณภาพ โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายในการรักษาพยาบาล ไม่ต้องเสียเวลาไปกู้เงิน พร้อมเข้ารับการรักษา และฟื้นฟูสภาพร่างกายได้อย่างเต็มที่ ไม่ว่าความเจ็บป่วยนั้นจะรุนแรงเพียงใด ประกันสุขภาพจึงเปรียบเสมือนหลักประกันด้านสุขภาพ และการเงินที่ควรให้ความสำคัญ

ประกันสุขภาพมีกี่ประเภท

ประกันสุขภาพ แบ่งเป็น 2 ประเภทหลักๆ ดังนี้

- ประกันสุขภาพส่วนบุคคลหรือแบบเดี่ยว (Individual Health Insurance )

เป็นประกันสุขภาพที่ให้ความคุ้มครองผู้เอาประกันรายบุคคล จุดเด่นคือผู้เอาประกันสามารถเลือกแผนความคุ้มครองให้เหมาะสมกับไลฟ์สไตล์ของตนเอง โดยค่าเบี้ยประกันจะคำนวณตามเพศและอายุของผู้เอาประกัน

- ประกันสุขภาพแบบกลุ่ม ( Group Health Insurance )

เป็นประกันสุขภาพที่ให้ความคุ้มครองบุคคลจำนวนมากภายใต้กรมธรรม์ฉบับเดียวกัน เป็นประกันสุขภาพที่บริษัทหรือองค์กรนิยมทำให้พนักงาน เพื่อเป็นสวัสดิการคุ้มครองค่ารักษาพยาบาล จุดเด่นของประกันสุขภาพกลุ่ม คือ ค่าเบี้ยประกันต่อคนต่ำกว่าประกันสุขภาพบุคคล

ประกันสุขภาพมีความคุ้มครองอะไรบ้าง ?

- ประกันสุขภาพ OPD (Out-Patient Department)

ให้ความคุ้มครองค่ารักษาพยาบาลผู้ป่วยนอก เช่น ค่ายา ค่าตรวจร่างกาย เหมาะสำหรับการเจ็บป่วย หรือได้รับบาดเจ็บเล็กน้อย ที่ไม่ต้องนอนพักรักษาตัว

- ประกันสุขภาพ IPD

ประกันสุขภาพ IPD (In-Patient Department) ให้ความคุ้มครองเมื่อต้องเข้ารับการรักษาเป็นผู้ป่วยในโรงพยาบาล ครอบคลุมค่าห้องพัก ค่าผ่าตัด ค่ารักษาพยาบาล และค่ายาระหว่างนอนพักรักษา

- ผลประโยชน์สัญญาเพิ่มเติมอื่นๆ หรือเอกสารแนบท้ายสัญญา

3.1 สัญญาเพิ่มเติมการประกันสุขภาพโรคร้ายแรง (Critical Illness Rider)

ให้ความคุ้มครองเฉพาะกรณีเจ็บป่วยด้วยโรคร้ายแรง เช่น ประกันโรคมะเร็ง ประกันโรคหัวใจ หรือ ประกันโรคไตวายเรื้อรัง โดยจะจ่ายเป็นเงินก้อนเพื่อใช้ในการรักษา รวมถึงค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการรักษาด้วย

3.2 สัญญาเพิ่มเติมประกันอุบัติเหตุส่วนบุคคล (Personal Accident)

ให้ความคุ้มครองกรณีบาดเจ็บ หรือทุพพลภาพจากอุบัติเหตุ ทั้งค่ารักษาพยาบาล ค่าชดเชยรายได้ระหว่างหยุดงาน และเงินชดเชยกรณีสูญเสียอวัยวะด้วย

3.3 สัญญาเพิ่มเติมประกันสุขภาพแบบชดเชยรายได้ (Hospital Indome protection หรือ HIP)ให้ความคุ้มครองกรณีที่ต้องหยุดงานชั่วคราวเนื่องจากการเจ็บป่วย โดยจะจ่ายเงินชดเชยรายได้ส่วนหนึ่งในช่วงที่หยุดงาน และไม่ได้รับค่าจ้าง

สรุป การเลือกทำประกันชีวิตกับประกันสุขภาพ

ประกันชีวิตและประกันสุขภาพแต่ละประเภท มีความคุ้มครองเฉพาะด้านแตกต่างกันออกไป ควรเลือกทำประกันให้ตรงกับเป้าหมายชีวิต สอดคล้องกับความเสี่ยงของแต่ละบุคคล หรือจะให้เจ้าหน้าที่จากประกันติดโล่ช่วยเปรียบเทียบ เลือกประกันที่เหมาะกับความต้องการ และความสามารถในการจ่ายค่าเบี้ยประกันของคุณได้ตลอด 24 ชั่วโมง เพราะการมีประกันจะช่วยสร้างความมั่นคง และความสบายใจในการใช้ชีวิต ทั้งต่อตัวเราเองและครอบครัว