ค่าขาดประโยชน์จากการใช้รถคืออะไร? เคลมได้ไหม เรียกร้องอย่างไร

บางครั้งอุบัติเหตุไม่ได้จบแค่กับค่าซ่อมรถ เพราะสิ่งที่หลายคนต้องเจอคือไม่มีรถใช้ ทั้งต้องหยุดงาน เดินทางลำบาก หรือเสียโอกาสทางธุรกิจ จึงเป็นที่มาของการเรียกร้อง ‘ค่าขาดประโยชน์จากการใช้รถ’ เงินชดเชยช่วงที่รถต้องเข้าซ่อมและใช้งานไม่ได้ ตามหลักเกณฑ์กำหนดว่ารถยนต์ส่วนบุคคลไม่เกิน 7 ที่นั่ง ชดเชยขั้นต่ำวันละ 500 บาท รถสาธารณะไม่เกิน 7 ที่นั่งวันละ 700 บาท และรถเกิน 7 ที่นั่งวันละ 1,000 บาท เป็นต้น

เรื่องนี้สำคัญกว่าที่คิด เพราะรถเป็นส่วนหนึ่งของการใช้ชีวิต และบางอาชีพคือรายได้หลักของครอบครัว ก่อนจะไปดูว่าสิทธิ์นี้คืออะไร ใครเรียกร้องได้บ้าง และต้องทำอย่างไร ให้เรียกเงินได้ไม่พลาด เรามาทำความเข้าใจพื้นฐานกันก่อน

ค่าขาดประโยชน์จากการใช้รถ คืออะไร?

ค่าขาดประโยชน์จากการใช้รถ คือเงินชดเชยที่เจ้าของรถฝั่ง ‘ผู้ถูกชน’ สามารถเรียกร้องจากบริษัทประกันของคู่กรณีที่เป็นฝ่ายผิด เพราะรถไม่สามารถใช้งานได้ระหว่างซ่อม ทำให้เจ้าของรถเสียสิทธิ์ใช้ประโยชน์จากรถ เช่น เดินทาง ทำงาน หรือสร้างรายได้ โดยทั่วไป เรียกร้องได้ประมาณวันละ 500 – 1,000 บาท แล้วแต่ประเภทรถ

สิทธิ์นี้ใช้ได้เฉพาะกรณีที่ทำประกันภัยรถยนต์ภาคสมัครใจ (ชั้น 1, 2+, 3+) เท่านั้น เพราะพ.ร.บ. รถยนต์ (ประกันภาคบังคับ) ไม่ครอบคลุมส่วนนี้ เจ้าของรถต้องยื่นขอด้วยตัวเองกับบริษัทประกันของคู่กรณี พร้อมหลักฐานเพื่อยืนยันว่าเดือดร้อนจริง ถ้าเตรียมข้อมูลครบและทำตามขั้นตอนถูกต้อง ก็เรียกร้องเงินชดเชยได้เต็มสิทธิ์

ทั้งนี้ การเรียกค่าขาดประโยชน์จากการใช้รถแบบไม่มีคู่กรณีจะไม่สามารถทำได้ เนื่องจากค่าขาดประโยชน์เป็นเงินชดเชยหรือสินไหมทดแทนที่จะได้รับจากบริษัทประกันภัยคู่กรณีที่เป็นฝ่ายผิดเท่านั้น แต่คุณจะได้รับความคุ้มครองจากบริษัทประกันภัยตามเงื่อนไขที่ทำไว้ ซึ่งไม่ครอบคลุมค่าขาดประโยชน์จากการใช้รถแบบไม่มีคู่กรณีโดยตรง

อัตราขั้นต่ำค่าขาดประโยชน์จากการใช้รถ (ขั้นต่ำ-สูงสุด)

อัตราค่าเสียหายที่สามารถเรียกร้องได้ขั้นต่ำต่อวันถูกกำหนดไว้ตามประเภทรถ เพื่อใช้เป็นแนวทางเบื้องต้นในการคำนวณค่าเสียเวลาก่อนยื่นต่อบริษัทประกัน เรียกร้องได้ตั้งแต่วันแรกที่รถเข้าอู่ซ่อมไปจนซ่อมเสร็จ ตามประกาศ คปภ. อัตราขั้นต่ำค่าขาดประโยชน์จากการใช้รถมีดังนี้

- รถยนต์ส่วนบุคคลที่นั่งไม่เกิน 7 คน (รวมคนขับ) เรียกร้องได้ไม่น้อยกว่าวันละ 500 บาท

- รถยนต์รับจ้างสาธารณะที่นั่งไม่เกิน 7 คน (รวมคนขับ) เช่น แท็กซี่ รถเช่า เรียกร้องได้สูงกว่าเล็กน้อย ไม่น้อยกว่าวันละ 700 บาท เพราะถือว่าเป็นรถสร้างรายได้

- รถยนต์ที่มีที่นั่งเกิน 7 คน (รวมคนขับ) เช่น รถตู้ รถครอบครัวขนาดใหญ่ เรียกร้องได้ไม่น้อยกว่าวันละ 1,000 บาท เนื่องจากขนาดใหญ่และใช้ประโยชน์ในเชิงพาณิชย์หรือขนส่งคนจำนวนมาก

- รถประเภทอื่นๆ เช่น รถจักรยานยนต์ รถบรรทุกเล็ก กระบะบรรทุกสินค้า รถเพื่อการพาณิชย์ อัตราค่าชดเชยขึ้นอยู่กับลักษณะการใช้งาน แต่ทั่วไปอยู่ที่วันละ 800 – 1,200 บาท หรืออาจมากกว่านั้น ถ้าพิสูจน์ได้ว่าสูญเสียรายได้จริงจากการหยุดใช้งานรถ

เอกสารที่ต้องใช้ขอค่าขาดประโยชน์จากการใช้รถ

สำหรับเอกสารที่ต้องเตรียมเบิกค่าเสียเวลาซ่อมรถ หรือค่าขาดประโยชน์จากการใช้รถ อาจสอบถามบริษัทประกันคู่กรณีอีกครั้ง แต่เบื้องต้นควรเตรียมเอกสารดังนี้

- หนังสือเรียกร้องสินไหมค่าขาดประโยชน์จากการใช้รถระหว่างซ่อม (เขียนระบุจำนวนวันที่รถซ่อมและจำนวนเงินที่เรียกร้อง)

- ใบรายการความเสียหายของรถคันที่เกิดอุบัติเหตุ

- สำเนาใบเคลมของเราและคู่กรณี (ใบรองรับความเสียหายต่อทรัพย์สิน)

- ใบนำรถส่งซ่อม – ใบรับรถยนต์ (ระบุวันที่เข้า – ออกซ่อม)

- ใบเสร็จรับเงินค่าซ่อม (หากซ่อมเสร็จและจ่ายเงินแล้ว)

- สำเนากรมธรรม์ประกันภัยภาคสมัครใจของคู่กรณี

- สำเนาเล่มทะเบียนรถยนต์

- สำเนาใบขับขี่รถยนต์

- สำเนาบัตรประชาชนเจ้าของรถ

- รูปถ่ายก่อนซ่อม – หลังซ่อม

- สำเนาหน้าสมุดบัญชีธนาคารของผู้เอาประกัน (สำหรับโอนค่าขาดประโยชน์)

- เอกสารแสดงค่าเดินทางในแต่ละวัน เช่น ใบเสร็จค่าเช่ารถ (ถ้ามี)

ดูตัวอย่างได้ที่ หนังสือเรียกร้องสินไหมค่าขาดประโยชน์จากการใช้รถระหว่างซ่อม

ขั้นตอนการขอค่าขาดประโยชน์จากการใช้รถ

การเรียกร้องค่าขาดประโยชน์จากการใช้รถไม่ใช่เรื่องยุ่งยาก ถ้ารู้ขั้นตอนและเตรียมเอกสารให้ครบตั้งแต่แรก เพื่อให้ประกันคู่กรณีตรวจสอบและดำเนินการได้รวดเร็ว มาดูขั้นตอนการขอค่าขาดประโยชน์จากการใช้รถแต่ละช่วงว่าต้องทำอะไรบ้าง

ขั้นตอนที่ 1 แจ้งคู่กรณีและบริษัทประกัน

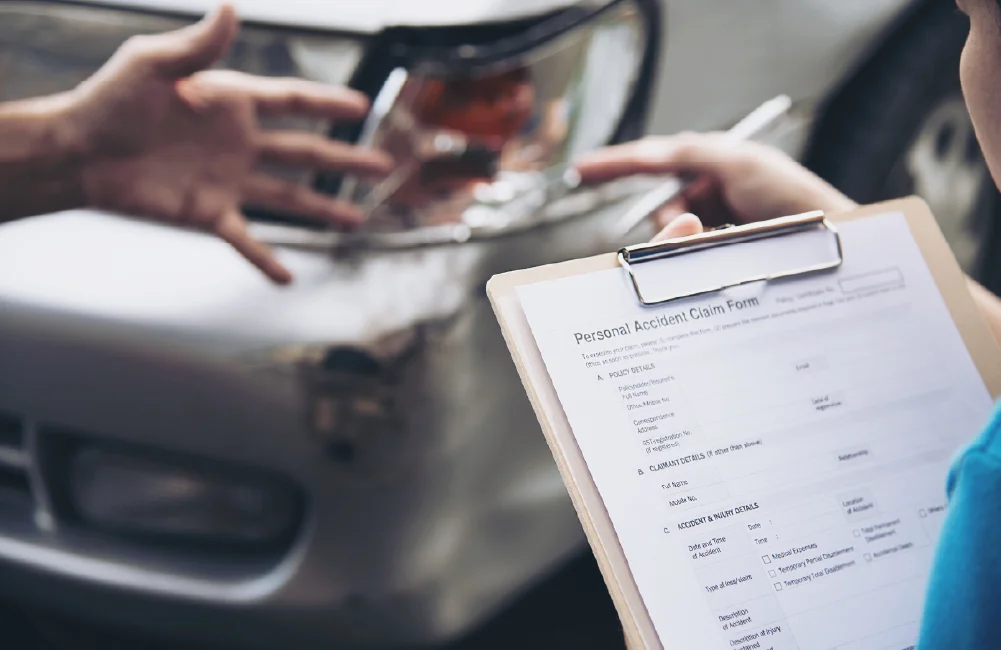

หลังเกิดอุบัติเหตุ สิ่งแรกที่ต้องทำคือแจ้งบริษัทประกันของเราและคู่กรณี พร้อมเรียกเจ้าหน้าที่มาสำรวจยังที่เกิดเหตุ บันทึกความเสียหายและระบุว่าฝ่ายไหนผิด นอกจากนี้ ควรแลกข้อมูลกับคู่กรณี เช่น ชื่อ – นามสกุล เลขกรมธรรม์บริษัทประกัน เบอร์โทรติดต่อ เพื่อใช้ทำเรื่องเรียกค่าขาดประโยชน์จากการใช้รถต่อไป เพราะถ้าไม่ระบุคู่กรณีชัดเจน อาจไม่สามารถเรียกร้องเงินชดเชยได้

ขั้นตอนที่ 2 ประเมินความเสียหายและจำนวนวัน

เมื่อเจ้าหน้าที่ประกันตรวจสอบเสร็จและรถถูกส่งเข้าศูนย์หรืออู่ซ่อมแล้ว ต่อมาคือการประเมินระยะเวลาที่รถไม่สามารถใช้งานได้ ดูจากวันที่รถเข้าซ่อมจนถึงวันที่ซ่อมเสร็จ คำนวณจำนวนวันที่ต้องการเรียกร้องค่าชดเชย เช่น วันละ 500 หรือ 700 บาทตามประเภทของรถ เพื่อให้บริษัทประกันคำนวณเงินชดเชยได้เร็ว และลดโอกาสเกิดโต้แย้งเรื่องจำนวนวันที่เรียกร้องในภายหลัง

ขั้นตอนที่ 3 รวบรวมเอกสาร

ต่อมาคือขั้นตอนสำคัญ เตรียมเอกสารให้ครบ เช่น สำเนาบัตรประชาชน สำเนาทะเบียนรถ ใบรับรถเข้าซ่อม ใบเคลมจากบริษัทประกัน และหนังสือเรียกร้องค่าขาดประโยชน์จากการใช้รถ หากมีหลักฐานเพิ่ม เช่น ค่าเดินทาง หรือรายได้ที่เสียไป (สำหรับรถใช้ทำงาน) ก็แนบไปเพื่อเพิ่มน้ำหนักให้การยื่นคำร้อง เตรียมเอกสารให้ครบตั้งแต่แรก ช่วยให้กระบวนการเร็วขึ้นและไม่ต้องส่งเอกสารตามหลังหลายรอบ

ขั้นตอนที่ 4 ยื่นคำร้องเป็นลายลักษณ์อักษร

เมื่อเอกสารพร้อมแล้ว ให้นำหนังสือเรียกร้องค่าขาดประโยชน์จากการใช้รถพร้อมหลักฐานไปยื่นบริษัทประกันของคู่กรณี โดยเอกสารต้องระบุชัดว่าต้องการเรียกค่าเสียหายวันละเท่าไร จำนวนกี่วัน รวมเป็นเงินทั้งหมดเท่าไร พร้อมแนบสำเนาหลักฐานประกอบ การยื่นแบบลายลักษณ์อักษรจะช่วยให้คำร้องเป็นทางการ ตรวจสอบได้ และใช้เป็นหลักฐานยืนยันหากมีการโต้แย้งภายหลัง

ขั้นตอนที่ 5 ติดตามผล

หลังยื่นคำร้องอย่าปล่อยให้เรื่องเงียบไป ควรติดตามผลกับบริษัทประกันคู่กรณีเป็นระยะๆ เพื่อสอบถามความคืบหน้าการตรวจสอบเอกสารและจำนวนเงินที่อนุมัติ หากมีเอกสารเพิ่มเติมที่ต้องส่งจะได้เตรียมทัน บางกรณีบริษัทประกันอาจติดต่อกลับเพื่อเจรจาจำนวนเงิน ถ้าเราติดตามต่อเนื่อง จะช่วยให้รับเงินค่าชดเชยเร็วขึ้น และไม่ปล่อยให้เรื่องค้างอยู่นาน

ค่าขาดประโยชน์จากการใช้รถ เคลมได้สูงสุดวันละเท่าไร?

การเคลมค่าขาดประโยชน์จากการใช้รถเรียกร้องได้ตามอัตราที่ คปภ. กำหนดไว้ แบ่งตามประเภทรถ หากเป็นรถยนต์ส่วนบุคคลไม่เกิน 7 ที่นั่ง เรียกได้สูงสุดประมาณวันละ 500 บาท แต่ถ้าเป็นรถรับจ้างสาธารณะ เช่น แท็กซี่ หรือรถบริการไม่เกิน 7 ที่นั่ง จะเรียกได้สูงสุดวันละ 700 บาท ส่วนรถที่มีที่นั่งเกิน 7 ที่นั่ง เช่น รถตู้ รถโดยสาร เรียกได้สูงสุดวันละ 1,000 บาท

ทั้งนี้ จำนวนเงินที่ได้รับจริงอาจขึ้นอยู่กับระยะเวลาซ่อม ความเสียหายของรถ เอกสารที่ยื่น และการเจรจากับบริษัทประกันคู่กรณี หากเตรียมข้อมูลครบ ก็มีโอกาสได้รับตามสิทธิ์เต็มจำนวนที่กำหนด

ค่าขาดประโยชน์จากการใช้รถ นับรวมวันเสาร์อาทิตย์ไหม?

การคิดค่าขาดประโยชน์จากการใช้รถจะนับตั้งแต่วันที่รถเข้าศูนย์หรืออู่ซ่อม ไปจนถึงวันที่ซ่อมเสร็จเรียบร้อย และรับรถกลับมาใช้งานได้ รวมวันเสาร์ – อาทิตย์ วันหยุดนักขัตฤกษ์ หรือวันหยุดราชการทั้งหมด เพราะถือว่าเจ้าของรถยังไม่สามารถใช้รถได้ในช่วงนั้น

ตัวแปรสำคัญที่ใช้นับจำนวนวัน ได้แก่ วันที่รถเข้าซ่อมหรือส่งมอบให้บริษัทประกันดูแล วันที่รถซ่อมเสร็จและรับกลับมาใช้งานได้ ระยะเวลาที่อู่ซ่อมล่าช้าหรือรออะไหล่ (ถ้ามี) ข้อกำหนดในกรมธรรม์หรือข้อตกลงกับบริษัทประกันคู่กรณี ดังนั้น ยิ่งรถซ่อมนาน ยิ่งมีสิทธิ์เรียกร้องค่าชดเชยได้หลายวัน แต่ต้องมีเอกสารชัดเจนเพื่อยืนยันระยะเวลาซ่อมจริง

เคล็ดลับเคลมค่าขาดประโยชน์จากการใช้รถได้ครบ ไม่โดนต่อรอง

การเคลมค่าขาดประโยชน์จากการใช้รถให้ได้ครบเต็มจำนวน ไม่ใช่แค่ยื่นเรื่องแล้วรอเงินเท่านั้น แต่ต้องรู้เทคนิคและเตรียมเอกสารอย่างมืออาชีพด้วย เพื่อป้องกันไม่ให้บริษัทประกันต่อรองหรือลดจำนวนเงินที่ควรได้รับ เคล็ดลับมีดังนี้

- แจ้งเหตุและให้ประกันลงบันทึกทันที เพื่อยืนยันว่าฝ่ายตรงข้ามผิด และใช้เป็นหลักฐานตั้งแต่ต้นเรื่อง

- ขอใบรับรถเข้า – ออกซ่อมจากอู่หรือศูนย์บริการ ต้องระบุวันที่ชัดเจน เพราะใช้คำนวณจำนวนวันเรียกร้อง

- เขียนหนังสือเรียกร้องเป็นลายลักษณ์อักษร การเขียนค่าขาดประโยชน์จากการใช้รถ ให้ระบุจำนวนวันที่เรียกร้อง และอัตราเงินต่อวัน เช่น วันละ 500 บาท

- แนบหลักฐานประกอบเพิ่มเติม เช่น ค่าเดินทาง ค่ารถสาธารณะที่ต้องใช้แทนรถตัวเอง หรือรายได้ที่สูญเสีย (กรณีรถเพื่อการค้า)

- ติดตามผลต่อเนื่อง ไม่ปล่อยให้เรื่องเงียบ เพื่อให้บริษัทประกันรีบพิจารณา ไม่ดองเรื่อง หรือใช้เวลานานเกินไป

หากคู่กรณีเป็นฝ่ายผิดแต่ไม่มีประกันรถยนต์ เจ้าของรถฝั่งผู้เสียหายจะต้องเรียกร้องค่าชดเชยจากคู่กรณีด้วยตัวเอง ไม่สามารถเรียกผ่านบริษัทประกันได้เหมือนกรณีทั่วไป และไม่มีเกณฑ์บังคับว่าอีกฝ่ายต้องจ่ายตามอัตราของ คปภ. ดังนั้น ควรเก็บหลักฐานให้ครบ ทั้งภาพอุบัติเหตุ ข้อมูลคู่กรณี และไปแจ้งความลงบันทึกประจำวัน เพื่อใช้เป็นเอกสารยืนยันสิทธิ์เรียกร้องค่าเสียหาย

หากเจรจาไม่ได้ ผลักภาระหรือหนีความรับผิด สามารถนำเรื่องเข้าสู่กระบวนการทางกฎหมายได้ ซึ่งประกันติดโล่พร้อมแนะนำวิธีดำเนินการให้คุณไม่ต้องเผชิญปัญหานี้คนเดียว

ทำไมต้องเลือกประกันติดโล่?

‘ประกันติดโล่’ สบายใจตั้งแต่ซื้อยันเคลม สร้างมาตรฐานใหม่ของโบรกเกอร์ประกันภัย

เราอยากเห็นผู้คนมีสถานะทางการเงินที่มั่นคง และรับมือกับเหตุการณ์ไม่คาดคิดที่เกิดขึ้นในชีวิตได้แบบไม่สะดุด พร้อมอยู่เคียงข้าง ปกป้อง ดูแลสิทธิของลูกค้าที่ควรจะได้รับ และเอาใจใส่ปัญหาของลูกค้า ให้เหมือนเป็นเรื่องของตัวเอง

- ตัวแทนขายประกันรถยนต์ที่มีมากกว่า 1,800 สาขาทั่วไทย

- ตัวแทนขายประกันรถยนต์ที่มีสินค้าประกันภัยให้เลือกมากกว่า 15 บริษัทชั้นนำ

- ทุกเรื่องประกันโทรเบอร์เดียว ติดต่อ Call Center 1501 ได้ตลอด 24 ชั่วโมง ประสานงานติดตามให้ถึงเคลม

- แนะนำตรงจุดโดยผู้เชี่ยวชาญที่มีใบอนุญาตถูกต้องกว่า 5,000 คน มั่นใจได้ว่าจะได้ข้อมูลที่เหมาะสม

- มีใบอนุญาตจาก คปภ. และมาตรฐานการรับรอง DBD Registered

- เจ้าแรกที่ให้บริการผ่อนชำระด้วยเงินสด 0% สูงสุด 10 งวด ไม่ง้อบัตรเครดิต ซื้อปุ๊ป! คุ้มครองทันทีตั้งแต่งวดแรกที่จ่าย

- จ่ายเบี้ยประกันได้ที่ Counter Service สาขาใกล้บ้านได้เลย มี SMS แจ้งเตือนชำระเงิน หรือแจ้งยืนยันการชำระเบี้ยให้ลูกค้าได้อุ่นใจว่าเงินที่ชำระไปถึงมือบริษัทประกันภัยแน่นอน

- โปร่งใส ชี้แจงครบ ไม่หมกเม็ด วางใจได้ว่าจะไม่ถูกบวกเบี้ยหรือเสียผลประโยชน์ ชี้แจงข้อมูลชัดเจน ทั้งกรมธรรม์ ทุนประกัน รวมทั้งเงื่อนไขที่ไม่เข้าข่ายความคุ้มครอง

- มาตรฐานการบริการที่ยอดเยี่ยม กระตือรือร้นสร้างประสบการณ์ที่ดีให้ลูกค้าตั้งแต่แนะนำ ไปจนถึงการให้บริการหลังการขาย

สรุป

ค่าขาดประโยชน์จากการใช้รถ คือสิทธิ์ที่เจ้าของรถฝ่ายถูกเรียกร้องจากบริษัทประกันคู่กรณีได้ อัตราตามที่ คปภ. กำหนด เช่น รถส่วนบุคคลวันละ 500 บาท รถสาธารณะวันละ 700 บาท และรถเกิน 7 ที่นั่งวันละ 1,000 บาท ครอบคลุมตั้งแต่วันแรกที่รถเข้าซ่อมรวมวันเสาร์อาทิตย์และวันหยุดนักขัตฤกษ์ ทั้งนี้ ผู้ขอชดเชยต้องเตรียมเอกสารให้ครบและยื่นเรื่องต่อบริษัทประกันคู่กรณี พร้อมติดตามผลเพื่อไม่ให้เรื่องล่าช้า

ถ้าไม่อยากรับผิดชอบค่าเสียหายส่วนนี้ด้วยตัวเองทั้งหมด แนะนำให้ทำประกันรถยนต์เอาไว้ อุ่นใจกว่า โดยเฉพาะประกันรถยนต์ชั้น 1 ที่คุ้มครองทุกความเสียหายจากอุบัติเหตุบนท้องถนน ไม่ว่าจะเป็นฝ่ายถูกหรือฝ่ายผิดก็ตาม สมัครหรือขอคำแนะนำได้ที่ประกันติดโล่ โดยเงินติดล้อใกล้คุณ ให้คุณอุ่นใจ ไม่ต้องเผชิญปัญหาคนเดียว พร้อมให้คำแนะนำทุกขั้นตอน ไม่ว่าจะเป็นเรื่องเคลม ค่าขาดประโยชน์ หรือการจัดการเอกสาร